Seit gut einem Jahr gelten neue Regelungen bei der Mitarbeiterbeteiligung. Vor allem Start-ups sollten davon profitieren. Doch aus der Szene hagelte es von Anfang an Kritik: Die Änderungen seien realitätsfremd und würden an den Bedürfnissen der jungen Unternehmen vorbeigehen. Mittlerweile ist es etwas ruhiger um das Thema geworden. Ein Grund dafür ist der Umstand, dass das amerikanische Silicon-Valley-Modell, Beschäftigte am steigenden Unternehmenswert beziehungsweise an einem möglichen Verkaufserlös des Unternehmens zu beteiligen, gesellschafts- und steuerrechtlich hierzulande nicht so einfach umsetzbar ist.

Das liegt im Wesentlichen daran, dass die meisten Entrepreneure ihre Start-ups, anders als in den USA, in der Regel nicht als Aktiengesellschaften, sondern als GmbHs gründen. Die Beteiligung der Mitarbeitenden durch Übertragung von echten Unternehmensanteilen ist in dieser Form jedoch formal sehr aufwendig und auch aus Sicht der Hauptgesellschafter, zu denen in der Regel auch die Investoren gehören, oft nicht erwünscht, da die so beteiligten Mitarbeitenden direkte Mitbestimmungsrechte in der Gesellschafterversammlung erlangen würden. Hinzu kommen Probleme bei der Wertbestimmung der Anteile sowie deren eingeschränkte Fungibilität.

Start-ups greifen auf virtuelle Beteiligungen zurück

Die meisten deutschen Start-ups greifen daher bisher auf virtuelle Beteiligungen zurück, wenn sie Angestellte am Erlös aus dem Verkauf des Unternehmens oder eines Börsengangs beteiligen wollen. Allerdings handelt es sich hierbei nicht um eine Kapital-, sondern lediglich um eine Erfolgsbeteiligung, die als zusätzlicher Gehaltsbestandteil vollständig als Einkommen versteuert werden muss. Die im Rahmen der neuen Regelungen beschlossene Erhöhung des Freibetrags auf 1.440 EUR, die ein Unternehmen als Unternehmensbeteiligung pro Jahr seinen Mitarbeitenden überlassen kann, wirkt bei dieser Form der Mitarbeiterbeteiligung kaum oder gar nicht.

Anwendbar ist die steuerliche Förderung nach § 3,39 EStG ausschließlich auf reale Vermögensbeteiligungen an Unternehmen, wie sie Aktien sowie GmbH-Anteilen oder aber auch Genussrechte und stille Beteiligungen darstellen. Diese sogenannten Mezzaninbeteiligungen haben sich vor allem im Mittelstand und in Familienunternehmen als zentrale Beteiligungsform etabliert, da sie unabhängig von der Rechtsform des Unternehmens eingeführt werden können und keine Mitbestimmungsrechte der stillen Gesellschafter beziehungsweise der Genussrechtinhaber damit verbunden sind.

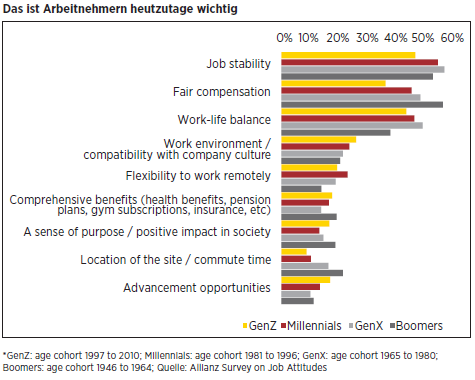

Vor allem junge Menschen zeigen Interesse an Beteiligung

Zunehmend entdecken auch jüngere Tech- oder Softwareunternehmen, die über die erste Wachstumsphase hinaus sind und nicht mehr ausschließlich darauf abzielen, ihr Unternehmen zu verkaufen oder mittelfristig an die Börse zu bringen, diese Formen der Mitarbeiterbeteiligung: Denn diese verbinden die vorweg beschriebenen Vorteile mit dem Trend, dass in Deutschland vor allem junge Menschen immer mehr Interesse an einem Beteiligungsprogramm zeigen. Laut einer Umfrage von Economic Research der Allianz würden über 62% in der Altersgruppe der 18- bis 24-Jährigen an einem Beteiligungsprogramm teilnehmen, wenn ein entsprechendes Angebot seitens des Arbeitgebers vorhanden wäre.

Junge Unternehmen entdecken Trend zur Mitarbeiterbeteiligung

Angesichts des Fachkräftemangels, der in der IT-Branche besonders dramatisch ist, bietet sich so für Unternehmen die Chance, mit Beteiligungsprogrammen attraktive Gehaltspakete für die junge Generation hoch qualifizierter Bewerber zu schnüren. Am einfachsten lässt sich dies mit den Mezzaninbeteiligungen realisieren. Sie müssen weder notariell beglaubigt noch ins Handelsregister eingetragen werden und unterliegen auch bei der Vertragsgestaltung kaum Formvorschriften. Ebenso sind die Implementierung und die Verwaltung solcher Programme ohne größere externe Beratungs- beziehungsweise Dienstleistungen möglich.

Ihren Namen haben diese Beteiligungsformen aus der Architektur, da sie als eine Art Zwischengeschoss (Mezzanin) ihre Position in der Bilanz zwischen dem stimmberechtigten Eigenkapital und dem erstrangigen Fremdkapital beziehen. Grundsätzlich handelt es sich bei ihnen nicht um gesellschafts-, sondern um schuldrechtliche Beteiligungen, die je nach Ausgestaltung bilanziell entweder dem Eigen- oder dem Fremdkapital zuzuordnen sind. Da dabei keine Substanzbeteiligung stattfindet, bei der Gesellschaftsanteile übergeben werden, erfolgt die Beteiligung am Unternehmensgewinn ausschließlich über eine erfolgsabhängige Verzinsung. Eine Beteiligung am Wertzuwachs oder auch am Wertverlust der Unternehmen, wie es etwa bei Aktien der Fall ist, ist nicht gegeben.

Im speziellen Fall der stillen Beteiligung handelt es sich um eine sogenannte Innengesellschaft, die nicht nach außen in Erscheinung tritt. Rechtlich geregelt ist sie im Handelsgesetzbuch §§ 230 ff. Stille Gesellschafter haben keinen Einfluss auf die Entscheidungen der Geschäftsführung, erhalten jedoch einen Anspruch auf eine Gewinnbeteiligung sowie Informations- und Kontrollrechte. Bei Genussrechten entfallen auch die Informationsrechte. Im Gegensatz zu stillen Beteiligungen können diese allerdings in sogenannten Genussscheinen als Wertpapier verbrieft werden, womit sie bei Erfüllung entsprechender Voraussetzungen an der Börse handelbar sind. Sie werden daher auch gerne als die kleine Schwester der Aktie bezeichnet.

FAZIT

Der große Traum des Silicon Valley, alle Beschäftigten durch den Erwerb von Unternehmensanteilen an der möglichen erfolgreichen Wertentwicklung vom Start-up zum „Einhorn“ teilhaben zu lassen, lässt sich in Deutschland nicht vergleichbar umsetzen. Dennoch bieten die bei uns praktizierten Beteiligungsformen andere attraktive Möglichkeiten, die Mitarbeiter und Mitarbeiterinnen als Teil des Unternehmens am wirtschaftlichen Erfolg zu beteiligen und sie somit an das Unternehmen zu binden beziehungsweise für das Unternehmen zu begeistern. Zentral ist hierbei der steuerliche Freibetrag, der nach Ankündigung der Bundesregierung nochmals erhöht werden soll, nachdem er bereits im vergangenen Jahr von 360 auf 1.440 EUR angehoben worden ist. Für die Mitarbeiterbeteiligung könnten die Aussichten nicht besser sein. Immer mehr junge Unternehmen entdecken diesen Trend auch für sich.

Dirk Lambach

Dirk Lambach ist Geschäftsführer des Bundesverband Mitarbeiterbeteiligung – AGP. Der Verband setzt sich für die Verbreitung der Mitarbeiterbeteiligung in Deutschland ein und bietet Unternehmen eine Plattform für Beratung, Information sowie Erfahrungsaustausch. Mitglieder des gemeinnützigen Vereins sind Unternehmen, die Mitarbeiterbeteiligung praktizieren, sowie Wissenschaftler, Fachexperten und Personalverantwortliche.