Unternehmeredition: Herr Burgbacher, kurz zum Aufwärmen: Welchen Fonds managen Sie und was sollte man über ihn wissen?

Gunter Burgbacher: Ich manage den Aktienfonds für Beteiligungsunternehmen; er wurde Anfang 2019 aufgelegt und war der erste seiner Art für eine meiner Ansicht nach völlig unterrepräsentierte Assetklasse. Im Kern kommt man immer wieder auf Managementlegende Warren Buffett und sein Anlagevehikel Berkshire Hathaway zurück – das ist quasi der Goldstandard in dieser Beziehung, und das seit über fünf Jahrzehnten. Im Fonds bündeln wir 25 bis 40 börsennotierte Unternehmen dieser Art.

Ziel dieses Unternehmenskonzepts ist vor allem Diversifikation, also Risikostreuung und Value Investing wie bei Buffett?

Beteiligungsgesellschaften, Holdings und Mischkonzerne bieten zahlreiche Vorteile, und die Risikostreuung ist einer davon. Berkshire selbst hat sich in dieser Reihenfolge entwickelt und ist heute mit rund 50 Beteiligungen und 50 Akquisitionen seinerseits eine Art Mischkonzern. Bei Beteiligungsunternehmen kann man auch von Unternehmensökosystemen sprechen. Dazu zwei Gedanken: Das Ganze ist mehr als die Summe seiner Teile und hat neue Qualitäten, die ein einzelner Teil nicht allein abbilden kann. Die Entwicklung von Unternehmensökosystemen kann Synergien und gegenseitige Evolution zwischen den beteiligten Unternehmen fördern und Wachstum beschleunigen. Ein anderer Punkt, der in diesen Zeiten überaus an Bedeutung gewonnen hat, ist die Sicherstellung von Lieferketten. Auch beispielsweise Digitalisierung kann nicht jedes Unternehmen aus sich selbst heraus auf die Beine stellen, aber vielleicht im Konzernkontext. Neben dem Value Investing gibt es in diesem Bereich weitere Investmentstrategien, die im Fonds vertreten sind.

Diese Faustformel scheinen Sie im Fonds nachzubilden, denn die Investitionsgewichte in Ihrem Fonds liegen alle bei rund 2% bis 3% − in der Summe kommt man dann auf bis zu 40 Unternehmen. Lokalpatriotismus kann man Ihnen nicht unterstellen: Der Deutschlandanteil betrug zuletzt 2,7%.

Das ist richtig und es hat verschiedene Gründe. Der Anteil der USA beträgt mehr als ein Drittel, es folgen Japan und Kanada mit knapp 10%. Die investierbaren deutschen Beteiligungsunternehmen sind eher rar gesät. Wir haben uns selbst eine Mindestmarktkapitalisierung von 50 Mio. EUR gesetzt. So mussten wir uns beispielsweise von einer FinLab oder Scherzer trennen, als sie unter diese Schwelle rutschten. Weitere Faktoren sind aber natürlich die Performance und zudem ESG.

Aber vom Anlagestil her grundsätzlich Value Investing à la Warren Buffett?

Nein, nicht ganz. Die Mischung macht’s: Value und Growth. Auch Buffett folgt heute längst verschiedenen Richtungen, nicht nur Value, sondern Buy and Hold oder Buy and Build oder sogar Opportunismus. Für uns spielen auch die Tochterunternehmen der Beteiligungsunternehmen eine große Rolle. Und vielleicht gibt es auch eine Venture-Capital-Tochter, die in Start-ups und schnell wachsende Unternehmen investiert. Insofern können wir dieses interessante Feld auf diese Weise abdecken, ohne in eine Handelsliquiditätsfalle hineingezogen zu werden.

Sie selbst sind dabei seit ziemlich genau drei Jahren aktiv – und nach März 2020, dem „Coronaschock“, haben wir derzeit bereits die zweite Krise innerhalb Ihrer Amtszeit. Wie haben Sie die eine wie die andere sicherlich herausfordernde Periode wahrgenommen?

Als Herausforderung – etwas entspannter darf es sicherlich sein! Sowohl eine Pandemie als auch ein Krieg innerhalb Europas kannte kein Investor bisher innerhalb seiner eigenen Lebensspanne. Die Märkte mögen verrücktspielen, aber gute Unternehmen bleiben in jeder Phase gut. Für alle Anleger kommt die Rendite langfristig vor allem aus Aktien – daher investieren wir in Aktien aus Überzeugung. Über unseren Fonds hält ein Investor indirekt deutlich über 5.000 Beteiligungen durch die Investitionen und Akquisitionen der Beteiligungsunternehmen im Fonds; mehr Risikostreuung geht nicht. Und viele unserer Unternehmen im Fonds gibt es seit mehr als einem Jahrhundert: Die kennen Krisen also ganz sicher.

Wie steht es derweil mit ESG? Um dieses Thema kommt man seit Neuestem nicht mehr herum.

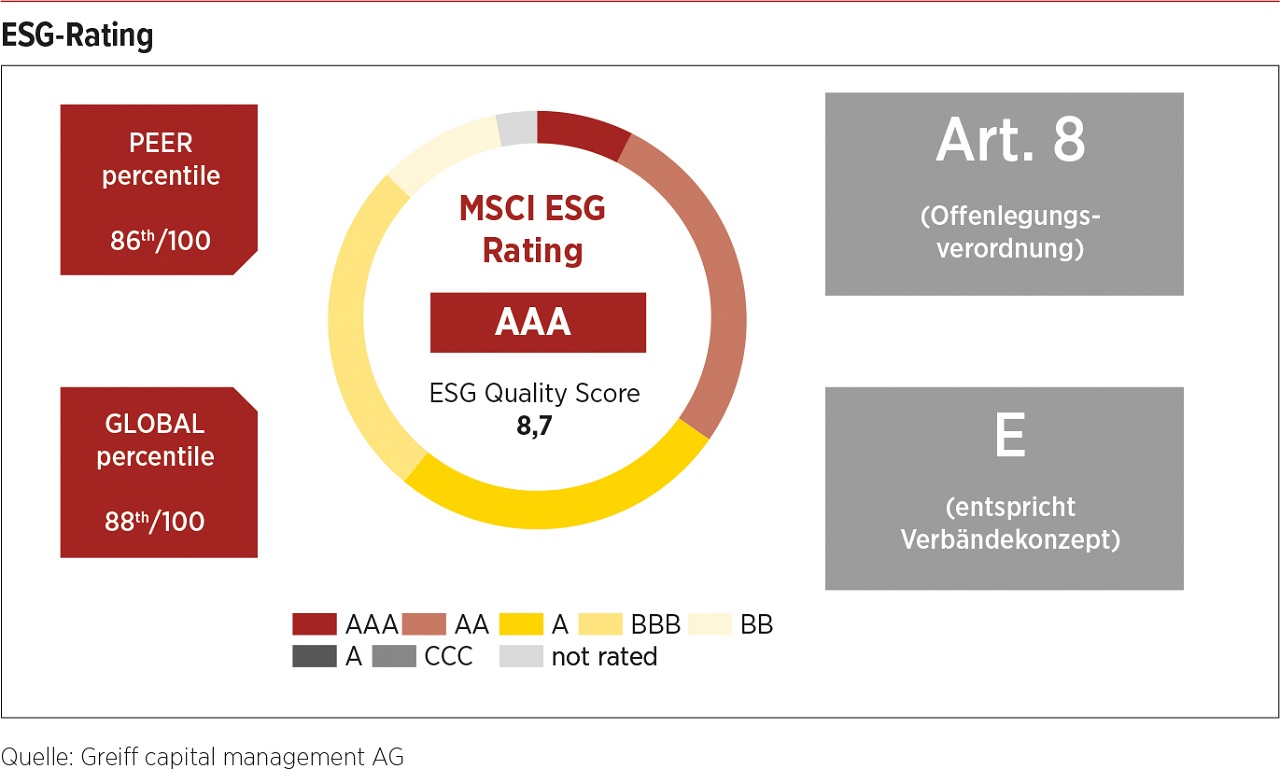

Mit dem Aktienfonds für Beteiligungsunternehmen habe ich praktisch mein Lebenswerk verewigt. ESG war bei Auflage des Fonds bereits im Kommen, aber nicht so wie heute – es war nicht Hauptantrieb unseres Ansatzes. Die Titelauswahl erfolgt immer bottom-up, dem Thema Nachhaltigkeit wurde bei der Anlagestrategie des AFB aber von Anfang an Rechnung getragen. Nachhaltigkeit ist ein Querschnittsthema im Fonds und die dabei zunächst im Hintergrund verfolgte Strategie bewertete das Finanzinformations- und Analyseunternehmen Morningstar schon länger mit vier von fünf möglichen „Globen“ beim Sustainability Rating. 2021 hat der AFB von der renommierten Ratingagentur MSCI ESG Research mit „AAA“ die Höchstnote im Bereich ESG-Strategie erhalten. Daher wurde der AFB im Zuge der aktuellen Regulierungsthemen im Dezember zudem gemäß Offenlegungsverordnung nach Artikel 8E als ESG-Fonds eingestuft.

Wie hoch sollte man das Thema generell im Investment aufhängen?

Mit Augenmaß – wir können nicht von heute auf morgen auf einen Schlag alles abschalten, was nicht CO2-neutral ist. Ich spreche hier von einer notwendigen Übergangsphase. Deswegen haben wir auch Beteiligungsunternehmen aus dem Rohstoffbereich im Portfolio. Vergessen wir nicht, dass E für Environment, also Umwelt, nur einer der drei Buchstaben ist. Ein top aufgestelltes Unternehmen, sozial engagiert, mit gutem Management und guter Unternehmensführung bildet daher ein exzellentes Gesamtpaket, und Rohstoffe sind ein unverzichtbarer Bestandteil unseres Lebens wie auch beim Übergang in eine klimaverträglichere Zukunft.

Herr Burgbacher, herzlichen Dank für Ihre dezidierten Einblicke in eine interessante Materie!

redaktion@unternehmeredition.de

Zur Person

Gunter Burgbacher von der Greiff capital management AG und der VVO Haberger AG ist der Portfoliomanager und einer der Initiatoren des Aktienfonds für Beteiligungsunternehmen (WKN: A2JQJC und A2PE00). Er ist seit 2003 Financial Consultant, zertifiziert nach: 34 c, d, f, i GewO und verfügt zusätzlich über eine langjährige Expertise im Anlagesegment für börsennotierte Beteiligungsunternehmen. Seit Januar 2019 ist er neben der VVO Haberger AG auch für die Greiff capital management AG tätig.

Der Beitrag ist in der Unternehmeredition 1/2022 erschienen.

Falko Bozicevic

Falko Bozicevic ist Redakteur des GoingPublic Magazins sowie verantwortlich für das Anleihen-Portal BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.