„Nach dem Spiel ist vor dem Spiel“ – diese Sepp Herberger zugeschriebene Fußballweisheit könnte in abgewandelter Form auch für Mitarbeiterbeteiligungen bei Start-ups Bedeutung erlangen: Nach dem Gesetz ist vor dem Gesetz. Denn nach dem Inkrafttreten des sogenannten Fondsstandortgesetzes zum 1. Juli 2021, das unter anderem Änderungen für Mitarbeiterbeteiligungen beinhaltet, könnte das Thema nach den Absichtserklärungen der Ampelkoalitionäre in der gerade begonnenen Legislaturperiode bald erneut Gegenstand eines Gesetzgebungsverfahrens werden. Das wäre eine gute Nachricht für den Start-up-Standort Deutschland!

Denn auch wenn die gesetzlichen Änderungen des Fondsstandortgesetzes in die richtige Richtung weisen und für bestimmte Konstellationen von Mitarbeiterbeteiligungen spürbare Erleichterungen mit sich bringen, führen sie für Start-ups kaum zu den dringend erforderlichen Verbesserungen. Auch nach dem Inkrafttreten des Fondsstandortgesetzes belegt Deutschland − laut der Studie „Rewarding Talent“ von Index Ventures − im internationalen Vergleich zusammen mit Belgien weiterhin den letzten Platz bei Rahmenbedingungen für Mitarbeiterbeteiligungen.

Initialzündung für Innovationen und Investitionen

Mitarbeiterbeteiligungen sind für Start-ups erfolgskritisch. 88% der Gründer und 94% der Investoren messen dem Instrument einen signifikanten Einfluss auf den Erfolg eines Start-ups bei. Die positiven Wirkungen greifen dabei gleich auf mehreren Ebenen: Mitarbeiterbeteiligungsprogramme machen Start-ups als Arbeitgeber attraktiver für (potenzielle) Arbeitnehmer und reduzieren damit den bestehenden systemischen Nachteil, dem Start-ups als Arbeitgeber gegenüber etablierten Unternehmen ausgesetzt sind. Denn: Im Vergleich zu Großkonzernen und dem Mittelstand ist der Arbeitsplatz bei Start-ups unsicherer und das Gehalt tendenziell niedriger. Das gilt insbesondere angesichts des globalen „War for Talents“, in dem sich deutsche Start-ups befinden. Weil attraktive Rahmenbedingungen für Mitarbeiterbeteiligungen Start-ups stärken, sind sie ein wichtiger Treiber von Wachstum und Innovation. Zudem führen Mitarbeiterbeteiligungen bei Mitarbeitern zu einer stärkeren Identifikation mit dem Unternehmen und gewährleisten unmittelbare Teilhabe am wirtschaftlichen Erfolg.

Darüber hinaus können sie eine Initialzündung für einen sich selbst befeuernden Kreislauf aus Innovationen und Investitionen bewirken: Mehr als ein Drittel der Gründer in Deutschland hat mit den Erlösen aus Mitarbeiterbeteiligungen ein Start-up gegründet. Mit ihren Erlösen aus den Mitarbeiterbeteiligungsprogrammen können sie in die Gründung eines eigenen Unternehmens investieren oder sich als Business Angels betätigen. Dadurch entsteht − wie es unter anderem in den USA zu beobachten ist − ein florierendes Start-up-Ökosystem. Für einen wettbewerbsfähigen Start-up-Standort ist es daher entscheidend, dass die rechtlichen Rahmenbedingungen von Mitarbeiterbeteiligungen möglichst attraktiv ausgestaltet sind.

Fondsstandortgesetz wird nicht erwünschten Effekt haben

Mit dem Fondsstandortgesetz hat sich der Gesetzgeber für das Konzept einer Stundung der Lohnsteuer für die Gewährung von Mitarbeiterbeteiligungen entschieden. Das scheint zwar ein grundsätzlich gangbarer Weg − allerdings bedarf es entscheidender Weiterentwicklungen, damit Deutschland im internationalen Vergleich beim Thema Mitarbeiterbeteiligung tatsächlich Boden gutmachen kann. Dabei sollte nicht der Fehler begangen werden, die Nachbesserungen auf die Anhebung des Freibetrags (aktuell 1.440 EUR) zu begrenzen − für Start-ups bliebe das praktisch wirkungslos: Der Freibetrag spielt für die von Start-ups genutzten Formen der Mitarbeiterbeteiligungen praktisch keine Rolle. Anders als im Falle etablierter Unternehmen, bei denen der Freibetrag bei regelmäßigen Ausschüttungen zum Tragen kommt, geht es für Beschäftigte von Start-ups darum, vom einmaligen Exit zu profitieren.

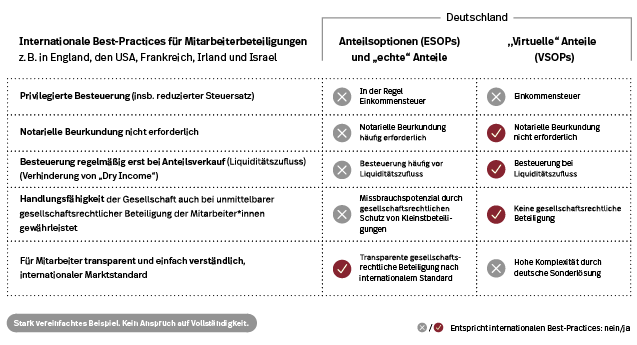

Gemessen an internationalen Standards sind die Rahmenbedingungen für Mitarbeiterbeteiligung in Deutschland nachteilig

Das Ziel des Fondsstandortgesetzes, die sogenannte Dry-Income-Problematik, also die Besteuerung ohne vorherigen Liquiditätszufluss, zu beheben, ist uneingeschränkt zu begrüßen. Doch tatsächlich erreicht das neu geschaffene Gesetz genau das eben nicht: Im Falle eines Arbeitgeberwechsels, spätestens aber nach zwölf Jahren, kommt es zur Dry-Income-Besteuerung. Die Liquidität entsteht aber meistens erst gerade durch den Exit. Die Dry-Income-Besteuerung muss künftig ausnahmslos, in allen Konstellationen vermieden werden.

Das gilt auch im Hinblick auf die Sozialversicherung: Der umfassende Aufschub der Besteuerung sollte analog für die Sozialversicherung gelten. Entscheidend sind darüber hinaus einfache wie verlässliche Bewertungsregeln: Wie in Frankreich sollten besondere gesetzliche Bewertungsregeln gewährleisten, dass den spezifischen Herausforderungen bei der Bewertung von Start-ups angemessen Rechnung getragen wird. Jedenfalls sollte dem Arbeitgeber ein Anspruch eingeräumt werden, sich den Wert der Anteile schon vor deren Gewährung verbindlich durch das Finanzamt bestätigen zu lassen. Zudem sollte klargestellt werden, dass die Umwandlung bereits bestehender virtueller Beteiligungsprogramme in echte Mitarbeiterkapitalbeteiligungen von der Neuregelung erfasst wird.

Ausweitung des Anwendungsbereichs entscheidend

Auch wird es bei dem neuen gesetzlichen Anlauf darum gehen, den Anwendungsbereich zu erweitern. Zwar ist es im Laufe des Gesetzgebungsverfahrens zum Fondsstandortgesetz zu signifikanten Erweiterungen gekommen, doch die nun mit weiteren Einschränkungen geltenden KMU-Kriterien (weniger als 250 Beschäftigte und Jahresumsatz von maximal 50 Mio. EUR oder Jahresbilanzsumme von maximal 43 Mio. EUR) sind zu eng gefasst. Die Ausweitung des Anwendungsbereichs ist entscheidend, um Start-ups und Scale-ups auf ihrem gesamten Wachstumspfad zu stärken. Wenn es das Ziel ist, in Deutschland und Europa globale Technologiechampions zu schaffen, dürfen wir nicht auf halber Strecke haltmachen. Der enge Anwendungsbereich wirkt für erfolgreiche Start-ups praktisch wie eine Bestrafung. Auch wenn sie in der Regel aufgrund von größeren Finanzierungsrunden im Vergleich zu Start-ups in frühen Entwicklungsphasen über eine größere finanzielle Schlagkraft verfügen, stehen gerade sie in besonders starkem globalen Wettbewerb. Ausgerechnet diese stark skalierenden Unternehmen aus dem Anwendungsbereich auszuschließen macht das Fondsstandortgesetz zum Stückwerk.

In jedem Fall sollte die Übergangsdauer, während derer nach Erreichen der Schwellenwerte die Förderung weiter beansprucht werden kann (derzeit ein Kalenderjahr), deutlich verlängert werden. Auch auf das Erfordernis, dass Start-ups nicht älter als zwölf Jahre sein dürfen, um in den Anwendungsbereich zu fallen, sollte verzichtet werden, denn gerade Hochtechnologien erfordern oft lange Entwicklungsphasen. In jedem Fall sollte man das Alter des Start-ups signifikant erhöhen. In Frankreich etwa gilt eine Altersgrenze von 15 Jahren.

FAZIT

Der Erfolg eines dringend erforderlichen neuen gesetzlichen Anlaufs für Mitarbeiterbeteiligungen wird davon abhängen, ob es gelingt, die beschriebenen Schwächen des Fondsstandortgesetzes konsequent zu beheben. Eine neue Bundesregierung, die sich selbst „Erneuerung“ und „Aufbruch“ auf die Fahnen schreibt, ist hier zu schnellem Handeln aufgerufen. Bleibt es in puncto Mitarbeiterbeteiligungen hingegen beim Status quo, riskieren wir, dass Deutschland als Start-up- und Technologiestandort weiter den Anschluss verliert. Insofern geht es hier nicht nur um das nächste Gesetz respektive Spiel: Es geht darum, den Wirtschaftsstandort Deutschland im 21. Jahrhundert zukunftsfest aufzustellen. Ansonsten droht der Abstieg.

Der Beitrag ist Teil des Spezials “Mitarbeiterbeteiligung 2021”.

Christoph J. Stresing

ist Geschäftsführer beim Bundesverband Deutsche Startups e.V.