Wert- und Preisvorstellungen in M&A-Prozessen zu harmonisieren, gehört zu den Schlüsselfunktionen eines M&A-Beraters. Im ersten Beitrag unserer Reihe der M&A-Praxisperspektiven „M&A: Wertoptimierung − Agieren versus Reagieren“ haben wir aufgezeigt, wie sich mit der richtigen Vorbereitung als Verkäufer und als Käufer der Unternehmenswert optimieren lässt. Mit welchen Ansätzen zur Wertfindung bringen wir die Parteien zusammen, wenn die Preis- und Wertvorstellungen auseinanderliegen? VON JAN PÖRSCHMANN

Die Käufer-Perspektive

Wie ermitteln Käufer den Kaufpreis für ein Unternehmen? Als Berechnungsmethoden werden meistens die Discounted Cash-flow-Methode sowie Multiples aus Vergleichstransaktionen auf Kennziffern wie EBIT / EBITDA oder Umsatz angewendet.

Finanzinvestoren ermitteln zusätzlich die zu erwartende Rendite (IRR = Internal Rate of Return) aus ihrem Investment sowie die zu erwartende Vervielfachung ihres Einsatzes (den Money-Multiple) mit Hilfe sogenannter LBO-Berechnungen (LBO = Leveraged Buy-out, berücksichtigt die Fremdkapitalfinanzierung des Kaufpreises). Die üblichen Erwartungen von Finanzinvestoren bei mittelständischen Transaktionen (kein Venture Capital) ist ein IRR von über 20% auf das eingesetzte Eigenkapital und ein Multiple von mindestens 2,5 – 3 x auf das eingesetzte Kapital.

Bei strategischen Käufern werden üblicherweise die Payback- oder Amortisations-Perioden geprüft: wie lange dauert es, bis die Investition wieder aus den Erträgen zurückgezahlt ist. Bei börsennotierten Käufern wird die Auswirkung auf den Shareholder Value geschätzt oder auch die Effekte auf Kennziffern wie Eigenkapitalquote oder den RoCe „Return on Capital employed“ eingepreist.

Eines haben alle Verfahren gemeinsam: sie sind zukunftsgerichtet. Und hier fängt das Drama an. Die meisten Branchen unterliegen durch die zunehmende Digitalisierung und Globalisierung einem derart starken Wandel, dass ein reines Fortschreiben der Vergangenheit kein verlässlicher Ratgeber für die Zukunft ist. Erschwert wird das durch Transaktionsrisiken wie Personenabhängigkeiten, Integrationsrisiken oder unvorhersehbare Marktreaktionen auf Lieferanten- oder Kundenseite.

Mein Fazit: die Rückspiegelperspektive ist kein guter Ratgeber bei der Wertfindung eines Unternehmens. In dem Buch „Die Stadt in der Wüste“ von Antoine de Saint-Exupéry findet sich der Satz „Die Zukunft soll man nicht voraussehen wollen, sondern möglich machen“. Übersetzt auf Unternehmenstransaktionen hängt die Einschätzung des Zukunftswerts hauptsächlich an den Fähigkeiten des Erwerbers, was aus dem gekauften Unternehmen gemacht wird. Die Forschung ist sich hier einig: je häufiger ein Unternehmen M&A-Transaktionen durchführt, desto erfolgreicher ist es. Übung macht den Meister. Die Integrationsprozesse sind eingespielt, ein laufendes M&A- bzw. Beteiligungs-Controlling zeigt, welche Synergie-Effekte tatsächlich zu realisieren sind, die Verhandlungsteams sind entsprechend erfahren, das M&A-Playbook steht.

Die Verkäufer-Perspektive

Anknüpfend an den ersten Beitrag der M&A Praxisperspektiven-Serie ist eine gute Vorbereitung auf einen Verkaufs-Prozess der größte Hebel, um einen hohen Unternehmenswert zu erzielen. Je belastbarer die Zukunftsaussichten des Verkaufsobjekts dargestellt wird, desto geringer sind die Unsicherheitsabschläge, die Käufer bei der Wertermittlung anwenden.

Das hilft jedoch nicht nur den Käufern. Warum? Weil wir in der Mehrzahl aller mittelständischen Transaktionen hohe Kaufpreise insbesondere dann realisieren können, wenn sich die Verkäufer auf strukturierte Unternehmenswert- oder Kaufpreis-Modelle einlassen. Konkret: je eher Verkäufer signalisieren, dass sie in der Zukunft mit ins Risiko gehen, desto eher sind Käufer bereit, dies durch höhere Kaufpreise zu honorieren.

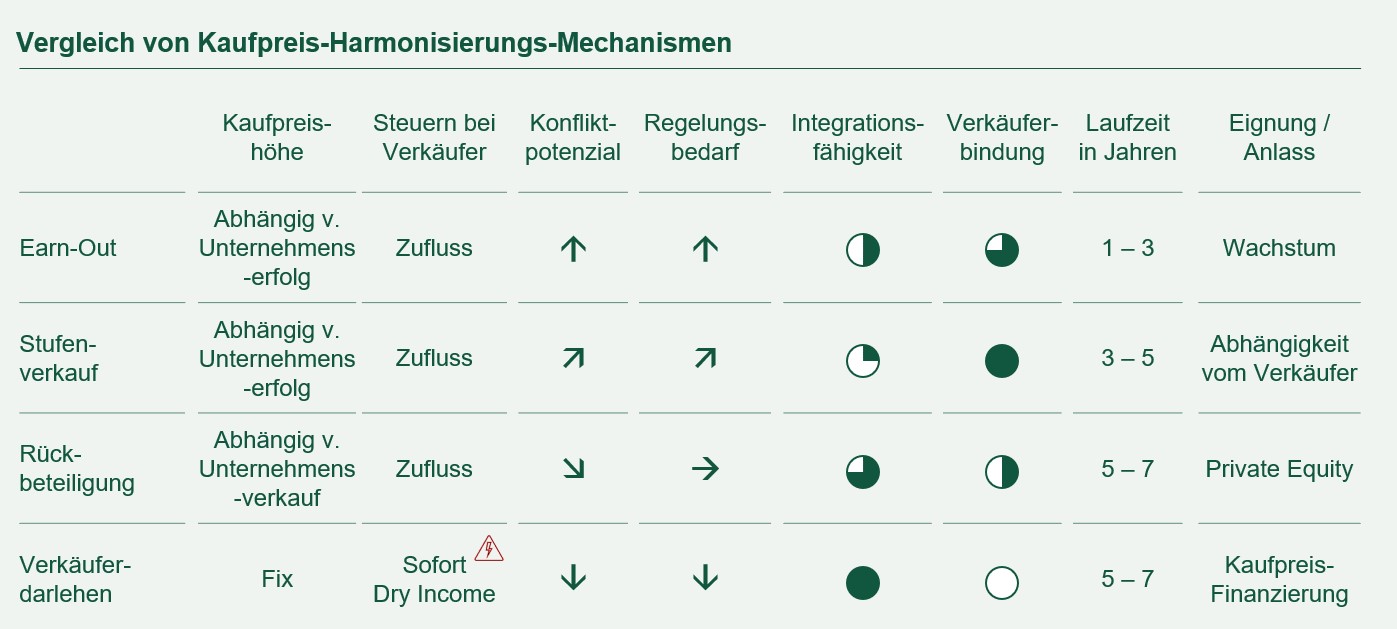

Kaufpreis-Modelle, die wir in der Praxis am häufigsten vorfinden:

-

Earn-Out-Modelle

Der einfache Fall eines Earn-Out-Modells ist der 100% Übergang der Unternehmensanteile zum Transaktionszeitpunkt, verbunden mit einer festen Kaufpreiszahlung und nachgelagerten Zahlungen in Abhängigkeit von quantitativen und/oder qualitativen Zielen. Zeitlich erstrecken sich Earn-Outs meist auf Perioden von 1-3 Jahren. Typische quantitativen Ziele sind Umsatz, Rohertrag, EBITDA. Exemplarische qualitative Ziele sind Zulassungen, Produktfertigstellungen, IP-Erteilungen oder gewonnene Ausschreibungen. Die Ausgestaltung reicht von fixen Zahlungen bei festen Größen bis hin zu hoch variabilisierten Modellen. Der Kreativität sind keine Grenzen gesetzt. Die Herausforderungen bei der vertraglichen Ausgestaltung von Earn-Out Modellen sind erheblich und erfordern ein enges Zusammenspiel zwischen den Transaktionsberatern der technischen, juristischen und betriebswirtschaftlichen Disziplinen. Das größte Dilemma bei klassischen Earn-Out-Modellen ist, dass Verkäufer die Zielerreichung nicht mehr in der Hand haben und selbst wenn sie zukünftig weiterhin Angestellte bleiben, Käufer über ihr Weisungsrecht Einfluss auf die Geschäftsführung nehmen können.

-

Gestaffelte Anteilsverkäufe

Eine Lösung für das Dilemma können gestaffelte Anteilsverkäufe sein, in denen Käufer und Verkäufer über einen längeren Zeitraum zusammenarbeiten und die Käufer systematisch über Call-/Put-Optionen Anteile an dem Transaktionsobjekt erwerben. In diesem Fall lassen sich die Mitspracherechte zusätzlich zum Kaufvertrag in Satzungen und/oder Gesellschaftervereinbarungen regeln. Verhandlungsgegenstand sind in diesem Fall meist die Berechnungsmodelle sowie etwaige Ausübungshürden bzw. -fristen für die Optionen.

-

Rückbeteiligungen

Finanzinvestoren setzen zunehmend auf das Instrument der Rückbeteiligungen, um Verkäufer an der zukünftigen Wertsteigerung partizipieren zu lassen. Wie funktioniert dieses Modell? Ganz vereinfacht bringen die Verkäufer ihre Anteile an dem Transaktionsobjekt in eine Erwerbergesellschaft im Rahmen eines qualifizierten Anteilstauschs ein (Vorteil: es fällt keine Steuer auf die eingebrachten Anteile an). Unter Anwendung der Zielrendite von Finanzinvestoren (3er-Money Multiple), partizipieren die Verkäufer mit der Rückbeteiligung auch an dieser Wertsteigerung. In Anbetracht des gegenwärtig sehr schwierigen Marktumfelds kann das eine sehr attraktive Anlageform darstellen. Aus Käufersicht zeigt das ein hohes Vertrauen in das Transaktionsobjekt und hilft bei der Preisfindung. Auf Verkäufersicht eignet sich das insbesondere bei Finanzinvestoren mit gutem Track Record.

- Verkäufer-Darlehen

Last but not least, können Verkäufer den Käufern einen Teil des Kaufpreises als Darlehen zur Verfügung stellen, um damit einen der Höhe nach definierten Teil (im Unterschied zum Earn-Out) des Kaufpreises in Zukunft zu erhalten. Käufer können das gegenüber ihren Re-Finanzierungspartnern als Vertrauensbeweis verwenden. Für die Verkäufer ist der Nachteil, dass sie diesen Teil des Kaufpreises sofort versteuern müssen (im Unterschied zum Earn-Out) und sie meist über die gesamte Finanzierungsdauer (5–7 Jahre) keine Zinsen darauf erhalten und sie die Mittel sowohl unbesichert als auch nachrangig zur Bankenfinanzierung zur Verfügung stellen.

Alle genannten strukturierten Kaufpreismodelle bieten Ansätze, um divergierende Zukunftsperspektiven aus Käufer- und Verkäufersicht zu harmonisieren. Sie sind jedoch mit Bedacht und nur mit erfahrenen Beratern anzuwenden.

Fazit: Je besser Verkäufer ihr Unternehmen auf den Verkauf vorbereitet haben, je erfahrener Käufer am Markt agieren und je mehr Verhandlungspartner in den Prozess durch den M&A-Berater eingebunden werden, desto eher läuft es auf „plain-vanilla“-Transaktionsstrukturen hinaus, in denen strukturierte Bewertungs-Ansätze häufig nur noch ein „Sahnehäubchen“ sind.

Jan Pörschmann

Jan Pörschmann ist Gründer und Geschäftsführer der atares GmbH in München und auf Asset-light-Transaktionen in den Bereichen IT und Services spezialisiert. Seit 2023 ist er zudem Vorstandsvorsitzender des Bundesverbands Mergers & Acquisitions gem. e.V. und Initiator mehrerer Mittelstandsaktivitäten desselben. Dazu gehört insbesondere die Veranstaltung „Shift & Change – Der BM&A Mittelstandstag“.