Einst als Plage der deutschen Wirtschaft verschrien, leben Mittelständler und Private Equity-Gesellschaften heute oftmals in einer Symbiose, weil sich die Branche auf die hiesige Unternehmenskultur eingestellt hat. Doch aktivistische Investoren sind dabei, den Imagewandel in der Öffentlichkeit zu torpedieren.

SIP hält Wort: Schüschke hat inzwischen den Lieferanten seines Vormaterials, eines besonderen Kunststoffs, gekauft. „Damit haben wir ein Risiko für Schüschke beseitigt. Denn hätte diese Firma nicht mehr geliefert, wäre für Schüschke ein großes Problem entstanden“, erklärt Philipp Amereller, Gschäftsführender Partner von SIP, seine Strategie. Uwe Schüschke räumt ein, dass er selbst diesen Schritt nicht hätte finanzieren können. Schlussendlich ist er sehr zufrieden mit dem Management, das seine Firma krisenfester gemacht habe.

Build statt Break

In Deutschland ist die Buy and Break-Strategie inzwischen ganz überwiegend von der Buy and Build-Alternative abgelöst worden. Mit diesem Strategiewechsel hat sich unter Unternehmern gleichfalls auch das Bild der privaten Investoren verändert – weg von der Heuschrecke, hin zum Partner auf Zeit.

Finanzinvestoren steigen dabei zwar immer noch auch mit Fremdkapital bei Unternehmen ein. Aber ihr Ziel ist es inzwischen, die Unternehmen operativ nach vorne zu bringen und die angestrebte Renditesteigerung durch einen höheren Unternehmenswert zu erreichen. „Private Equity hat dazugelernt“, konstatiert Steve Roberts, der bei der Beratungsgesellschaft PwC in Deutschland für diesen Sektor zuständig ist. Heute sei es die Regel, dass ein Finanzinvestor ein Unternehmen kaufe und dann erst einmal kräftig investiere. In Zukäufe beispielsweise, um neue Märkte oder Standorte zu erschließen, oder in innovative Produkte. Das braucht Zeit.

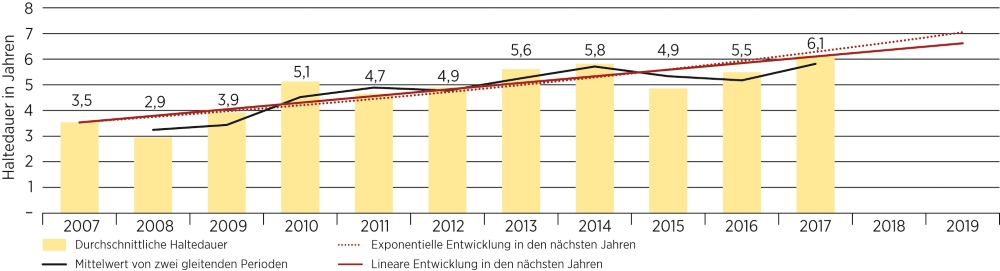

Die Halteperioden liegen derzeit bei durchschnittlich sechs Jahren. Damals, vor der Finanzkrise, war man bei drei Jahren. Auch wird nicht mehr so viel Fremdkapital eingesetzt wie früher beim klassischen LBO. Der Private Equity Trend Report 2018 zeigt auf, dass der sogenannte Leverage bei keinem Unternehmen mehr über 60 Prozent lag. Damit profitieren die Fonds deutlich weniger vom Hebeleffekt übertragener Schulden.

In den vergangenen Jahren nahm die Haltedauer bis zum Exit kontinuierlich zu