Transaktionen im Software- und IT-Services-Sektor sind nicht erst seit Kurzem „en vogue“. Das durch die weltweite Digitalisierung von Geschäftsprozessen getriebene Wachstum zwingt strategische Investoren zum Ausbau ihrer Marktpositionen, ermutigt aber auch Finanzinvestoren, immer neue Plattformen in diesem Segment zu etablieren und über Buy-and-Build-Strategien kontinuierlich auszubauen. Dieser Trend trifft auf eine Branchenstruktur, die heute oft noch durch Unternehmer geprägt wird, die nach 20 bis 30 erfolgreichen Jahren nun den Verkauf ihres Unternehmens anstreben.

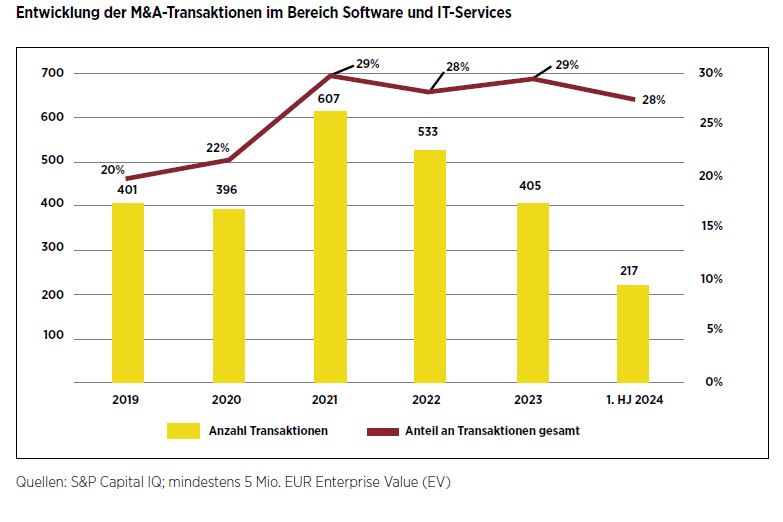

Auch wenn sich der M&A-Markt im Bereich Software und IT-Services in absoluten Zahlen nicht von der rückläufigen Entwicklung des Gesamtmarkts in den Jahren 2022 und 2023 abkoppeln und die Hochzahl an 607 Transaktionen aus 2021 in den darauffolgenden Jahren vorerst nicht wieder erreicht werden konnte, befindet sich der Markt nicht nur seit 2023 wieder stabil auf dem Niveau des Jahres 2021, sondern konnte anteilig auch auf circa 30% der Gesamttransaktionen in Deutschland ansteigen. Im Vergleich zu anderen Sektoren war für den Rückgang der Anzahl der Transaktionen neben einem „Wiederangleichungsbedarf“ unterschiedlicher Bewertungsvorstellungen von Käufern und Verkäufern im Rahmen einer sich verändernden Gesamtmarktlage auch die Marktstruktur an sich verantwortlich. In einem Marktumfeld, das sich durch mittelgroße Unternehmen, aber auch eine – zumindest kurzfristig – vergleichsweise geringe Konjunkturabhängigkeit auszeichnet, entschieden sich viele potenzielle Verkäufer, für 2022/2023 angedachte Transaktionen zurückzustellen. Diese Verschiebung von Transaktionen insbesondere aus dem Jahr 2023 beginnt sich seit dem dritten Quartal 2024 aufzulösen. Spätestens ab 2025 sollten die zugrunde liegenden langfristigen Trends daher zu einem deutlichen Anstieg der Transaktionen führen.

Technologietrends – es bleibt nicht, wie es war

Viele Unternehmen entstanden aus dem Anspruch, sich in bestimmten Teilbereichen mit technologischen Herausforderungen auseinanderzusetzen und diese gewinnbringend in eine Lösung für ihre Kunden zu überführen. Die großen technologischen Treiber sind heute aber nicht nur ressourcen- und kapitalintensiver, sie müssen aufgrund einer komplett anderen Marktstruktur auch deutlich schneller adressiert werden:

- Wachstum durch Cloudtechnologien

Die wachsende Verlagerung von IT-Infrastrukturen in die Cloud hat den Markt grundlegend verändert. Anbieter suchen zunehmend nach Möglichkeiten, durch SaaS-Angebote langfristige Erlöse zu generieren. Allerdings verlangen diese Angebote oft eine komplette Neuaufstellung des Produktportfolios. Neben neuen Erlöspotenzialen entstehen damit auch Risiken für das bestehende Kundenportfolio, sollten diese Anpassungen nicht schnell genug umgesetzt werden können.

- Fokus auf Cybersicherheit

Mit der zunehmenden Digitalisierung und Vernetzung von Unternehmen steigt auch die Bedrohung durch Cyberangriffe. Um am Markt erfolgreich zu sein, müssen Produkte und Lösungen neben ihren Kernfunktionalitäten auch in der Cybersicherheit herausragende Lösungen anbieten.

- Künstliche Intelligenz und Machine Learning als Gamechanger

Künstliche Intelligenz (KI) und Machine Learning (ML) sind für jeden Marktteilnehmer zu einem zentralen Fokus geworden, der seinen technologischen Vorsprung behaupten möchte. Mittelgroßen Unternehmen fehlen oft die Ressourcen, um komplett eigene Lösungen zu entwickeln, sodass eine intelligente Einbindung externer Systeme nötig ist.

- Vertikalisierung von Softwarelösungen

Die zunehmende Vertikalisierung von Softwarelösungen erfordert die ständige Erweiterung eigener, bestehender Lösungen oder aber die Akquisition anderer Unternehmen – in beiden Fällen eine weitere ressourcen- und kapitalintensive Herausforderung.

All diese technologischen Herausforderungen sind für mittelgroße Unternehmen – insbesondere parallel und in einem angemessenen Zeitrahmen – nur schwerlich allein zu bewältigen.

Marktstruktur – Anpassungsbedarf trifft Käuferinteresse

Viele der überwiegend mittelgroßen Unternehmen befinden sich zudem in einer Situation, in der zumindest mittelfristig über Nachfolgelösungen nachgedacht werden muss. Oft wurden sie vor 20 bis 30 Jahren gegründet und als eigentümergeführtes Unternehmen kontinuierlich weiterentwickelt. Da Investitionen in neue Produkte, der Ausbau von KI und ML oder die Vertikalisierung des Produktportfolios überwiegend durch neues Personal und damit über die Gewinn-und-Verlust-Rechnung getätigt werden, beeinträchtigen diese die Verkaufsfähigkeit des Unternehmens mindestens für einige Jahre. Zudem ist das Ergebnis dieser Investitionen alles andere als gewiss, sodass oftmals auch vor diesem Hintergrund eruiert werden muss, ob diese Investitionen noch im aktuellen Set-up getätigt werden sollen.

Selbst wenn eine langfristige interne Nachfolgelösung gefunden werden kann, sehen sich die Nachfolger mit einer komplett anderen Marktstruktur auf Anbieterseite konfrontiert als noch vor einigen Jahrzehnten. Durch Akquisitionen größerer Strategen, aber insbesondere den Aufbau von Plattformen in mittlerweile fast allen Verticals durch Private-Equity-Investoren, sehen sich diese Unternehmen nun mit deutlich ressourcen- und kapitalstärkeren Wettbewerbern konfrontiert. Auch hier steigt der Konsolidierungs- und damit Verkaufsdruck weiter an. Aktiv können Unternehmen sich daher entweder als attraktives Target am Markt positionieren oder über einen (Teil-)Verkauf die Basis für Wachstum als eigene Plattform schaffen.

FAZIT

Zusammengenommen trifft in vielen Verticals des Bereichs Software und IT-Services ein ressourcen- und kapitalintensiver, technologisch getriebener Anpassungsdruck auf eine Marktstruktur mit überwiegend noch mittelgroßen Unternehmen, der, auch wenn ihm aktiv begegnet werden kann, bereits zu einem stärker konsolidierten Wettbewerbsumfeld geführt hat. Der Trend zur Konsolidierung, der Schaffung neuer und Ausbau bestehender Plattformen wird sich damit weiter beschleunigen und weit über das Jahr 2025 hinaus einen Anstieg der Anzahl der Transaktionen bedingen.

👉 Dieser Beitrag erschien in der Magazinausgabe 3/2024 der Unternehmeredition mit Schwerpunkt “Unternehmensverkauf”.

Sebastian Bauch

Sebastian Bauch ist Managing Director bei Argonas Corporate Finance und berät Mandanten insbesondere bei M&A-Projekten in den Bereichen Software, IT-Services und Technologie. Darüber hinaus unterstützt er junge Technologieunternehmen im Fundraising. Vor Argonas war er unter anderem für KPMG und IEG tätig.