Vor sechs Monaten gab es aufgrund des erholten zweiten Quartals bereits Chancen für eine mögliche Konsolidierung und Trendwende. Diese wurden durch das seit langer Zeit schlechteste dritte Quartal zunichte gemacht. Das vierte Quartal und die robusten Kapitalmärkte machen nun erneut Hoffnung für ein deutlich stärkeres M&A-Jahr 2024.

Das Jahr 2023 war nicht nur durch Inflations- und Rezessionsängste gekennzeichnet, sondern auch durch geplatzte Deals. Zum Halbjahr 2023 wurden 285 Schweizer M&A-Transaktionen mit einem kumulierten Transaktionswert von 53 Mrd. CHF erfasst, deutlich weniger als 2022. Tatsächlich hat sich der Transaktionswert in der Endabrechnung 2023 aufgrund abgebrochener Transaktionen auf 40 Mrd. CHF im ersten Halbjahr reduziert. Die endgültige Anzahl der M&A-Deals zeigt per 9. Januar 334 M&A-Deals mit Schweizer Beteiligung und für das ganze Jahr 640 Schweizer M&A-Deals.

Der mit Abstand größte Schweizer M&A-Deal 2023, die im April angekündigte 40 Mrd. CAD (29,3 Mrd. CHF) teure Übernahmeofferte von Glencore an die Aktionäre der Tech Resources Ltd. in Canada wurde nach wiederholter Abweisung durch das Management nie feindlich lanciert. Dafür hat Glencore im November das Kohlegeschäft für die Stahlproduktion der Tech Resources Ltd., Elk Valley Resources, für 6,93 Mrd. USD übernommen. Auch andere angekündigte Transaktionen wurden nicht durchgeführt.

Insgesamt wurden 2023 132 M&A-Transaktionen mit ausgewiesenen Transaktionswerten von insgesamt 71,5 Mrd. CHF gezählt, sowie weitere 508 Transaktionen ohne publizierten Transaktionswert. Für 2022 wurden 126 Deals mit Transaktionswerten von zusammen 108,6 Mrd. CHF und 568 weiter Transaktionen ohne veröffentlichten Transaktionswert gezählt. Insgesamt ist das zwar nur ein bescheidener Rückgang hinsichtlich der Zahl der M&A-Transaktionen um knapp 8%, wertmäßig entspricht es aber einer Schrumpfung des M&A-Marktes um mehr als ein Drittel.

Details des Schweizer M&A-Marktes 2023 im Überblick

Der Schweizer Binnenmarkt, also Schweizer Zielgesellschaft und Schweizer Käufer, kam insgesamt nur auf 106 Transaktionen 2023, davon nur sieben Käufe mit bekanntem Transaktionswert von insgesamt 4,8 Mrd. CHF. Dem standen 170 Übernahmen von Schweizer Unternehmen durch ausländische Käufer gegenüber, davon 40 mit ausgewiesenen Transaktionswert von insgesamt 10,1 Mrd. CHF.

Das wird in den Schatten gestellt durch die 293 gezählte Zukäufe von Schweizer Unternehmen und Investoren im Ausland, davon 73 mit veröffentlichten Transaktionswerten von insgesamt 38,7 Mrd. CHF, und diese alle von ausländischen Verkäufern.

Den Schweizer Käufen im Ausland stehen insgesamt 69 Schweizer Verkäufe gegenüber, davon lediglich 14 mit Transaktionswerten von insgesamt 19,9 Mrd. CHF. Netto verbleiben somit knapp 18,8 Mrd. CHF Neuinvestitionen durch Schweizer M&A-Tätigkeit im Ausland. Insgesamt beträgt das Auslandsvolumen von Schweizer M&A-Transaktionen 59 Mrd. CHF aus 87 Transaktionen und einer Gesamtzahl von 362 Transaktionen, und war damit deutlich stärker als der inländische M&A-Markt, der 2023 auf 278 Transaktionen kam, davon nur 45 mit ausgewiesenen Transaktionswert von insgesamt 12,5 Mrd. CHF.

Der gesamte Schweizer M&A Markt 2023 kam damit auf einen aggregierten Gesamtwert von 71,5 Mrd. CHF aus 132 Transaktionen mit bekanntem Transaktionswert und insgesamt 640 M&A-Transaktionen. Zum Vergleich: die größte Transaktion in den Vereinigten Staaten 2023 betrug 65,3 Mrd. USD.

Abgrenzung zu führenden Transaktionsdatenbanken

In den meisten und auch den führenden M&A-Datenbanken sind wesentlich mehr Transaktionen zu finden. Die Abfrage für Schweizer Zielgesellschaften, oder Schweizer Käufer oder Schweizer Verkäufer hat 1.269 Transaktionen mit angeblich Schweizer Beteiligung ergeben, davon 471 Deals mit ausgewiesenem Transaktionswert von insgesamt 240 Mrd. CHF.

Akademisch wurde das Thema bereits öfters in früheren Publikationen beleuchtet. Hierzu ein Überblick:

Es gab 30 Schweizer Transaktionen mit einem aggregierten Transaktionswert von 54,9 Mrd. CHF, das entspricht fast 77% des Wertes des tatsächlichen Schweizer M&A-Marktes, die für diese Analyse eliminiert werden mussten, weil es sich nicht um M&A-Transaktionen im Sinne von “Change of Control” handelt. Die meisten dieser Transaktionen betreffen andere Assetklassen, wie beispielsweise Windparks und Solar Farms oder andere Energieerzeugungs- oder -Speicheranlagen, Pipelines oder andere Infrastrukturinvestitionen, Real Estate Investitionen, Fabriken, Produktrechte oder reine Finanzinvestitionen von u.a. Asset Managern, Investment Fonds, Family Offices oder Privatinvestoren in (passive) Finanzbeteiligungen ohne Kontrolleinfluss. Das betrifft aber auch Kapitalmarkt- oder private Transaktionen durch Auf- oder Abspaltung von Unternehmen oder Restrukturierungen im Wege von “Debt / Equity Swaps” oder Squeeze-out-Transaktionen von Minderheitsaktionären oder auch nur Zukäufe bei bestehenden Beteiligungen, die keinen Kontrollwechsel bedeuten. Prominent vertreten waren 2023 auch angekündigte Übernahmen oder Verkäufe, die nicht stattgefunden haben.

Daneben wurden 42 Finanzierungsrunden von Schweizer Unternehmen im Wert von 2 Mrd. CHF herausgefiltert und 160 Finanzierungsrunden ausländischer Unternehmen mit vermeintlicher Beteiligung zumindest eines Schweizer Investors im Wert von ca. 7 Mrd. CHF. Und schließlich wurden 113 Transaktionen im Wert von 105,8 Mrd. CHF sowie 289 weitere Transaktionen ohne Transaktionswert wegen mangelndem Bezug zu einer Schweizer Zielgesellschaft oder einem Schweizer Käufer oder einem Schweizer Verkäufer herausgefiltert.

Breakdown des Schweizer M&A-Marktes 2023 nach Größe

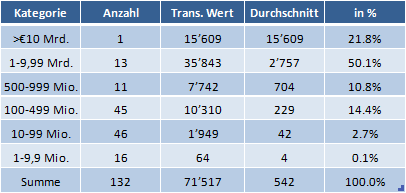

Die großen Transaktionen dominieren den Markt und natürlich auch den Honorarkuchen für die beteiligten M&A-Berater. Der wesentliche Anteil des Honorars fließt nur bei der tatsächlichen rechtlichen Umsetzung der angekündigten Transaktion („Closing“). Tabelle 1 zeigt die 132 M&A-Transaktionen mit Schweizer Beteiligung 2023 nach Größenklassen.

Die größte und einzige Transaktion > 10 Mrd. CHF entspricht 21,8% des Marktes 2023. Alle vierzehn Milliarden Transaktionen verkörpern 71,9% des Marktvolumens. Alle Transaktionen unter 100 Mio. CHF repräsentieren nur 2,8% des Marktvolumens.

Betrachtet man die Anzahl der Transaktionen, ergibt sich natürlich eine andere Verteilung zugunsten kleinerer Deals. Für den M&A-Markt 2023 mit Schweizer Beteiligung ergaben sich fast genauso viele Transaktionen in der Kategorie 100-499 Mio. CHF wie in der Kategorie 10-99,9 Mio. CHF. Schließt man die Transaktionen ohne Ausweis von Transaktionswerten mit ein, verschiebt sich das Bild noch stärker zugunsten kleinerer Transaktionen.

Quartalsweise Entwicklung des Schweizer M&A-Marktes 2023

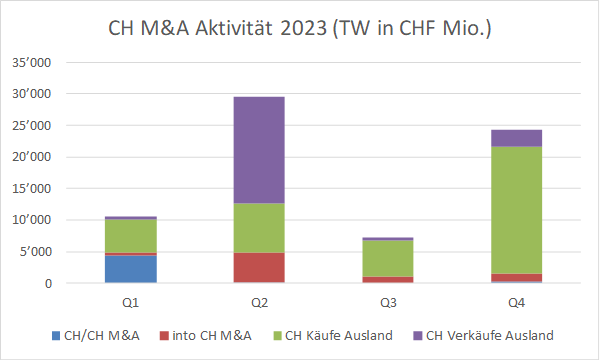

Betrachtet man die Entwicklung aller M&A-Transaktionen mit oder ohne Publikation eines Transaktionswertes, so sieht man eine stetige Abwärtsentwicklung im Jahresverlauf. Dies wird im Wesentlichen geprägt durch die Entwicklung der mit Abstand größten Unterkategorie, der Schweizer Zukäufe im Ausland. Auch der Inländische Schweizer M&A-Markt (Schweizer Zielgesellschaft und Schweizer Käufer) weist diese Tendenz auf, erreichte aber bereits im zweiten Quartal ein Tief.

Die Schweizer Verkäufe im Ausland zeigen eine gegenläufige Tendenz. Die Käufe ausländischer Investoren in der Schweiz sind mit Ausnahme eines schwächeren dritten Quartals relativ konstant geblieben.

Betrachtet man aber die veröffentlichten Transaktionswerte ergibt sich ein grundsätzlich anderes Bild.

Das erste Quartal war mit einem M&A-Transaktionswert von knapp über 10 Mrd. CHF extrem schwach, wurde aber noch vom dritten Quartal mit unter 7,5 Mrd. CHF deutlich unterboten. Das zweite Quartal war mit fast 30 Mrd. CHF das stärkste Quartal 2023. Das vierte Quartal lag dagegen mit deutlich unter 25 Mrd. CHF auf einem nach wie vor niedrigen Niveau. Eklatant aber ist die Bedeutung des Auslandsgeschäfts für den gesamten Schweizer M&A-Markt und die Schwäche ausländischer Käufe in der Schweiz. Der inländische Schweizer M&A-Markt war nur im ersten Quartal 2023 existent. Im zweiten Quartal dominierten mit deutlich über 50% die Schweizer Verkäufe im Ausland und im vierten Quartal aufgrund drei großer Milliarden-Deals die Zukäufe Schweizer Unternehmen im Ausland. Das heterogene Bild ist dominiert durch wenige große Deals auf generell niedriger Basis.

Die größten inländischen M&A-Deals in der Schweiz

2023 wurden nur sieben Transaktionen mit einem Gesamtwert von 4,8 Mrd. CHF verzeichnet, die Top-3-Deals und Deal Nr. 5 im ersten Quartal, ein Deal im zweiten Quartal, kein Deal im dritten und zwei kleine Deals im vierten Quartal. Dennoch war der Deal des Jahres ein rein Schweizer Deal, die Übernahme der international renommierten Investment Bank Credit Suisse inclusive Schweizer Kreditanstalt und Asset Management in einer arrangierten Hochzeit für 3 Mrd. CHF plus hoher Aussteuer im Rahmen einer mandatorischen Kapitalerhöhung durch Ausgabe neuer Aktien des ewigen Konkurrenten UBS. Die Transaktion hätte einen wesentlich höheren Transaktionswert verdient, und unter normalen Umständen auch erzielt. Aber es gab nur einen Käufer und keinen Verkäufer, dafür aber Management, Finanzmarktaufsicht, Schweizerische Nationalbank und die Bundesregierung. 2023 gab es nur einen nennenswerten Schweiz-Schweizer Private-Equity-Deal, die Übernahme der Schurter Holding AG für 511 Mio. CHF durch die Schweizerische PE-Gesellschaft Capvis als zweitgrößter Deal in der Schweiz. Natürlich gab es noch ein paar weitere PE-Deals, aber ohne Angabe eines Kaufpreises, und vermutlich etliche Plattforminvestments, aber das Marktvolumen war mit Ausnahme des ersten Quartals extrem gering.

Die größten ausländischen Käufe in der Schweiz

Auffällig ist die Dominanz Schweizer Käufer (Schweizer Parteien in rötlichem Gelb unterlegt) und die geringe Anzahl von Transaktionen in der Schweiz, sowie der geringe Anteil von Private-Equity-Investoren (in grün unterlegt), dafür aber verstärkt auf der Verkaufsseite. Unter den Top-10-Deals 2023 findet sich nur ein ausländischer Kauf in der Schweiz, und unter den TOP-30 nur drei (10% der Deals). Die größte versuchte ausländische Übernahme ist ein Private-Equity-Deal, der bisher freundliche 3,1 Mrd. CHF teure Übernahmeversuch der börsennotierten Software ONE Holding AG durch Bain Capital. Es wäre die sechstgrößte Transaktion des Jahres. Der ursprüngliche Übernahmepreis war 18,50 CHF pro Aktie, Bain Capital hat dann auf 19,50 CHF erhöht, aber beide Angebote wurden vom Verwaltungsrat der Zielgesellschaft abgelehnt. Bisher hat Bain Capital noch kein höheres Angebot unterbreitet, und auch kein feindliches Angebot abgegeben. Der letzte Aktienkurs war 16,69 CHF. Sollte das Übernahmeangebot nicht lanciert werden, würde der Deal wieder aus den „League Tables“ verschwinden, und der aggregierte Schweizer M&A-Transaktionswert würde auf nur 68,4 Mrd. CHF sinken.

Der zweitgrößte ausländische Kauf 2023 war mit einem Transaktionswert knapp über 1 Mrd. CHF ein „Exit“ von Venture Capital Investoren in einem Pharma-Deal. Die US Gesellschaft Ironwood Pharmaceuticals Inc. kaufte die Schweizerische Biopharma Gesellschaft VectivBio Holding AG von drei amerikanischen und holländischen VC Gesellschaften.

Die größten ausländischen Käufe von Schweizer Unternehmen und Investoren

Sieben der Top-10 und zehn der Top-15 M&A-Deals 2023 hatten einen Schweizer Käufer, davon nur eine Übernahme in der Schweiz, der Deal des Jahres 2023 auf Platz 3. Alle anderen neun Schweizer Käufe fanden im Ausland statt. Die größten Schweizer Käufer Im Ausland waren Roche Holding AG mit dem größten und viertgrößten Zukauf im Ausland, gefolgt von Glencore, Novartis, Georg Fischer, Vitol Group, MSC und Holcim. Roche kaufte für 6,5 Mrd. CHF und 2,7 Mrd. CHF zwei innovative medizinische Therapie- und Bio Technologieunternehmen in den USA und pharmazeutische Produktrechte in den USA, um ihre Produktpipeline auszubauen. Novartis hat ebenfalls in den USA im Rahmen einer öffentlichen Übernahme für 3,1 Mrd. CHF ein biopharmazeutisches Unternehmen übernommen. Auch Holcim tätigte als siebtgrößter ausländische Käufer eine 1,2 Mrd. CHF schwere Akquisition zur Produkt- und Markterweiterung in den USA. MSC tätigte zwei Milliardenkäufe im nahen Ausland, für 1,6 Mrd. CHF eine 50% Beteiligung an einem italienischen “High Speed Train”-Betreiber und 50% als passiver Minderheitsgesellschafter am Hamburger Hafen in Deutschland.

Die größten Verkäufe von Schweizer Unternehmen und Investoren

Nach dem Rückzug aus der Übernahme der kanadischen Wettbewerbers Tech Resources Ltd. im April (für Details s. die Analyse vom 9. August 2023) wurde die im Juni angekündigte Übernahme des holländischen Händlers und Verteilers für landwirtschaftliche Produkte Viterra B.V. durch den US-amerikanischen Landwirtschafts- und Nahrungsmittelkonzern Bunge Ltd. für einen Transaktionswert von 17,25 Mrd. USD (15,6 Mrd. CHF) zur größten M&A-Transaktion 2023 mit Schweizer Beteiligung. Glencore war der Verkäufer von 50% der Anteile und behielt damit die Führungsposition des größten M&A-Deals 2023. Canada Pension Plan Investment Board (40%) und British Columbia Investment Management Corp. waren die Mitverkäufer und machten den Deal zur Hälfte zu einem Private-Equity-Deal. 9,1 Mrd. USD des Transaktionswertes entfielen auf die Verschuldung von Viterra, vom Preis von 8,15 Mrd. USD für die Aktien wurden von Bunge nur 2 Mrd. USD in bar bezahlt, der Rest in Form neuer Aktien von Bunge. Glencore hat den Deal zumindest zur Hälfte zu einem Schweizer Deal gemacht.

Der zweitgrößte „Schweizer Verkauf“ ist der zehntgrößte M&A-Deal mit Schweizer Beteiligung, die umgerechnet fast 1,8 Mrd. CHF schwere Übernahme des britischen Software- und IT-Dienstleistungsanbieters Civica Hodings Ltd. durch Blackstone von der Partners Group, die im Mai 2023 initiert und im November vereinbart wurde, also ein Secondary PE-Deal. Der drittgrößte „Schweizer Verkauf“ war ein Exit von Capvis in Italien für 937 Mio. CHF auf League Table Position 15 an einen US-amerikanischen „Trade Buyer“.

Private-Equity-Deals 2023

Unter den vierzehn M&A-Milliardendeals mit Schweizer Beteiligung finden sich nur zwei PE-Käufer mit Bain Capital`s Interesse an SoftwareONE, und Blackstone in einem Secondary-PE-Deal mit dem Verkäufer Partners Group. Auf der Verkäuferseite waren PE-Verkäufer beim Verkauf von Viterra für 15,6 Mrd. CHF durch Glencore auf Rang 1 des League Table vertreten. Der kleinste Milliardendeal war ein „VC Exit“ an einen Strategen. Weitet man die Analyse auf die Top-20-M&A-Deals aus, findet man noch den Exit von Capvis in Italien für 937 Mio. CHF und die 789 Mio. CHF teure De-SPAC Übernahme von Mountain & Co. in Spanien.

Ausblick auf das M&A-Jahr 2024

Technisch befinden sich Japan, Großbritannien und Deutschland in einer Rezession. Andererseits sind die weltweiten Aktienmärkte seit der Jahresendrally im Herbst 2023 extrem stabil und nahe den historischen Höchstständen. Die Inflationsraten gehen kontinuierlich zurück und Öl- und Gaspreise befinden sich weit unter den Höchstständen lange vor dem Einmarsch Russlands in der Ukraine. Der Zinsanstieg ist in den wesentlichen G20-Staaten zum Erliegen gekommen und ab Mitte 2024 wird auf rückläufige Zinsen spekuliert. Das Beschäftigungsniveau liegt weltweit sehr hoch und ist stabil. Die amerikanische Wirtschaft wächst unterstützt durch hohe Konsumausgaben deutlich und nachhaltig. Trotz weltweit vielfältiger politischer Krisenherde und kriegerischer Auseinandersetzungen ist die wirtschaftliche Stimmung heute deutlich besser als vor einem Jahr.

Die Globalisierung und Digitalisierung der Wirtschaft ist nicht aufzuhalten und wird zwangsläufig zu weiterem Wachstum führen. Und die Unternehmen unterliegen diesem Wachstums- und Globalisierungsdruck. Das schnellste und effektivste Wachstum ist externes Wachstum über den Zukauf von Know-how, Technologie, Produkte und Marktabdeckung. Der M&A Markt wird sich 2024 in der EU aufgrund des allgemein schwachen Wirtschaftswachstums mindestens auf dem Niveau des vierten Quartals konsolidieren und danach wieder in eine nachhaltige Wachstumsphase eintreten, selbst wenn sich die Aktienmärkte seitwärts bewegen sollten. Das Jahr 2023 hat die Bedeutung der Vereinigten Staaten und Südostasiens für Schweizer Unternehmen unterstrichen. Dieses Wachstum und die Bedeutung dieser Märkte relativ zu Europa wird sich fortsetzen. Die Schweiz kann Profiteur dieser Entwicklung werden und wird auch als industrieller Produktionsstandort gegenüber deutschen Unternehmen ihre Wettbewerbsfähigkeit behaupten.

Dr. Winfried Weigel

Dr. Winfried Weigel ist Partner des international tätigen Corporate Finance-/M&A-Beraters www.weigelCF.com mit Fokus auf Unternehmensnachfolgen und Private-Equity-Transaktionen sowie des Strategie- und Business-Development-Beraters www.cltcap.com mit Schwerpunkt auf erneuerbaren Energien und umweltfreundlichen Technologien. Daneben ist Dr. Weigel als Coach und Mentor im VC-Bereich und als Dozent für strategische Unternehmenstransaktionen tätig.

E-Mail: winfried.weigel@wweigel.com