Aufgrund der hohen Inflation in Europa und den USA vollzogen die Zentralbanken EZB und Fed seit dem Sommer 2022 die Zinswende. Die stark gestiegenen Zinsen stellen Unternehmen mit Fremdkapitalbedarf vor erhebliche Herausforderungen. Der Beitrag stellt vergleichend die Verfahrensarten dar, mit denen Unternehmen gegensteuern und Verbindlichkeiten restrukturieren können.

Die Folgen der Zinswende treffen branchenübergreifend bereits jetzt alle Unternehmen mit Fremdkapitalbedarf, deren Finanzierung flexible Zinskonditionen aufweist oder zeitnah ausläuft und durch Anschlussfinanzierungen abgelöst werden muss. Die Kreditinstitute geben ihre aufgrund erhöhter Zentralbankzinsen höheren Finanzierungskosten an ihre Kreditkunden weiter. Dies führt zur Verteuerung von Krediten und anderen Fremdmitteln (zum Beispiel Anleihen) und damit zu höherem Zinsaufwand in der Gewinn-und-Verlust-Rechnung. Ein sinkendes EBIT/EBT geht mit einer Steigerung der Verschuldung im Verhältnis zum Ergebnis einher. Das Eigenkapital mindernde Verluste aufgrund des erhöhten Aufwands verschlechtern die Eigenkapitalquoten. Hinzu kommen die Auswirkungen der Inflation mit steigenden Beschaffungspreisen und steigenden Lohnkosten.

Vielfach wird sich das Erfordernis einer Restrukturierung der Passivseite der Bilanz stellen. Dies ist beispielsweise durch Einschuss von Eigenmitteln, die Verlängerung von Anleihe- und Kreditlaufzeiten oder durch Debt-Equity- Swaps denkbar.

Ohne die Nutzung förmlicher Verfahren wird für Anpassungen mit Eingriffen in Gläubigerrechte die Zustimmung aller betroffenen Gläubiger benötigt. Ein Konsens mit allen Gläubigern ist mitunter aber nicht erreichbar. Insbesondere bei einer Vielzahl von (zum Teil gegebenenfalls auch unbekannten) Gläubigern, wie im Falle von Anleihen oder Schuldscheinfinanzierungen, uneinigen Bankenkonsortien oder auch neuen Kreditgebern nach Debt Trading, gestalten sich Verhandlungen über eine außerinsolvenzliche Restrukturierung regelmäßig schwierig. Um sämtliche Handlungsoptionen für eine Sanierung in Eigenregie abwägen zu können, ist daher insbesondere die Kenntnis der bereits bei drohender Zahlungsunfähigkeit zur Verfügung stehenden, auf Eigenverwaltung und frühzeitige Plansanierung gerichteten teilkonsensualen Verfahrensarten erforderlich.

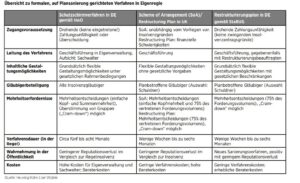

Schutzschirmverfahren nach der InsO

Das Schutzschirmverfahren ist eine Variante der Eigenverwaltung, welche auf eine frühzeitige Sanierung mittels Insolvenzplan zielt. Die Verwaltungs- und Verfügungsbefugnis bleibt, wie bei der „normalen“ Eigenverwaltung, bei der Geschäftsführung. Vorteile des Schutzschirmverfahrens sind das Vorschlagsrecht des Schuldners hinsichtlich der Person des Sachwalters (Stichwort: „mitgebrachter Sachwalter“) sowie der auf Antrag zu gewährende Vollstreckungsschutz. Dadurch erhöht sich die Planbarkeit des Verfahrens und die Gefahr eines Kontrollverlusts verringert sich. Zu beachten sind allerdings erhebliche Kosten (Eigenverwaltung, Sachwalter, Gericht).

Im Rahmen der Sanierung sind bei der Abstimmung über den Insolvenzplan alle Insolvenzgläubiger (durch Bildung entsprechender Gruppen) zu beteiligen. Für die Annahme des Insolvenzplans bedarf es in jeder Gruppe der einfachen Mehrheit der abstimmenden Gläubiger nach Köpfen („Kopfmehrheit“) sowie der Zustimmung einer einfachen Mehrheit des insgesamt in der Gruppe abstimmenden Forderungsvolumens („Summenmehrheit“). Einzelne nicht zustimmende Gruppen können überstimmt werden, wenn diese voraussichtlich nicht schlechter gestellt werden, als sie ohne den Insolvenzplan stünden, und angemessen an dessen wirtschaftlichem Wert beteiligt werden („Cram-down“).

Scheme of Arrangement („SoA“) in UK

In der Vergangenheit griffen Schuldner teils auf das SoA als Restrukturierungsinstrument nach englischem Recht zurück. Dabei handelt es sich um ein flexibles Vergleichsplanverfahren zwischen einem Rechtsträger und seinen Gläubigern. Die Einleitung des Verfahrens ist unabhängig vom Vorliegen von Insolvenzgründen möglich. Auch Unternehmen außerhalb von UK können ein SoA durchführen, sofern eine hinreichend enge Verbindung zu UK besteht. Zur Annahme des SoA sind innerhalb jeder Gruppe eine einfache Kopfmehrheit sowie eine 75%ige Summenmehrheit des vertretenen Forderungswerts erforderlich. Zu beteiligen sind jedoch nur die gemäß Auswahl des Schuldners planbetroffenen Gläubiger.

Zusätzlich zum Scheme of Arrangement führte UK im Jahr 2020 einen „Restructuring Plan“ ein. Dieser entspricht im Wesentlichen dem SoA. Zugangsvoraussetzung ist jedoch, dass sich die Gesellschaft in finanziellen Schwierigkeiten befindet, die ihre Fortführungsprognose negativ beeinträchtigen können. Zur Planannahme ist im Gegensatz zum SoA nur eine Summenmehrheit von 75% ohne zusätzliche Kopfmehrheit erforderlich. Zudem ist die Möglichkeit eines „Cram-down“ geregelt, wenn zu überstimmende Gruppen mit Bestätigung des Plans nicht schlechter stehen als ohne diesen.

Im Einzelfall können allerdings Unsicherheiten bestehen, ob das in UK durchgeführte Verfahren in Deutschland anerkannt wird und beispielsweise ein im SoA/Restructuring Plan geregelter Forderungsverzicht deutschen Gläubigern entgegengehalten werden kann. Üblicherweise eher geringen Verfahrenskosten stehen zudem unter Umständen hohe Beraterkosten gegenüber.

Restrukturierungsverfahren nach dem StaRUG

Mit dem StaRUG stellte der deutsche Gesetzgeber zum 1. Januar 2021 ein vergleichbares Verfahren für außerinsolvenzliche Sanierungen zur Verfügung. Das Verfahren erfolgt in Eigenverwaltung durch die Geschäftsführung, gegebenenfalls mit Unterstützung durch einen gerichtlich bestellten Restrukturierungsbeauftragten.

Gestaltet werden können nahezu alle Verbindlichkeiten (mit bestimmten Ausnahmen, zum Beispiel Forderungen aus Arbeitsverhältnissen) als vom Schuldner bestimmte Restrukturierungsforderungen, Absonderungsanwartschaften und Anteilsrechte am Schuldner.

Zu beteiligen sind nur die planbetroffenen Gläubiger beziehungsweise Anteilsinhaber. Für die Annahme eines Restrukturierungsplans bedarf es einer Summenmehrheit von 75% in jeder Gruppe. Ein „Cram-down“ ist möglich, wenn zu überstimmende Gruppen voraussichtlich nicht schlechter gestellt werden als ohne den Restrukturierungsplan und angemessen an dessen wirtschaftlichem Wert beteiligt werden.

StaRUG etabliert sich in der Praxis

Zu beobachten ist, dass sich das Restrukturierungsverfahren gemäß deutschem Recht etabliert. Namhafte Unternehmen, wie die Modekonzerne Eterna (Verfahren erfolgreich abgeschlossen) und Gerry Weber (Verfahren aktuell anhängig) sowie der Automobilzulieferer Leoni (Verfahren aktuell anhängig), nutzen es als Sanierungsmöglichkeit. Das Immobilienunternehmen Adler entschied sich nach dem Scheitern eines Verfahrens gemäß dem SchVG 2009 wegen des Nichterreichens der erforderlichen Gläubigermehrheiten kürzlich zwar für einen Restructuring Plan, sieht sich nun jedoch einem von Gläubigern eingeleiteten gerichtlichen Verfahren gegen den vom High Court in London bestätigten Restructuring Plan vor dem LG Frankfurt ausgesetzt.

FAZIT

Unternehmen mit Restrukturierungsbedarf hinsichtlich ihrer Finanzverbindlichkeiten sollten frühzeitig alle Optionen prüfen, um möglichst viele Handlungsalternativen zu haben und für deren Umsetzung über ausreichend Zeit zu verfügen. In einem ersten Schritt sollten Restrukturierungen im Konsens mit allen Beteiligten angestrebt werden.

Bereits in dieser Phase ist es aber ratsam, parallel als „Plan B“ die Durchführung eines formalen Verfahrens vorzubereiten. Die Nutzung englischen Rechts ist dabei regelmäßig nicht (mehr) erforderlich. Das deutsche StaRUG bietet gangbare Möglichkeiten für eine erfolgreiche außerinsolvenzliche Restrukturierung der Passivseite nach dem Mehrheitsprinzip.

Der Beitrag ist in der Unternehmeredition-Magazinausgabe 2/2023 erschienen.

Prof. Dr. Georg Streit ist Rechtsanwalt und Partner sowie Leiter der Praxisgruppe Restrukturierung bei der Kanzlei Heuking Kühn Lüer Wojtek in München. Er ist beratend und forensisch in allen Bereichen tätig, die durch den Themenkreis Krise/Sanierung/Insolvenz in juristischer Hinsicht angesprochen sind. www.heuking.de