Die Kreditnachfrage mittelständischer und großer Unternehmen blieb im vierten Quartal 2024 trotz leicht gesunkener Kreditzinsen auf einem historisch niedrigen Niveau. Der Anteil der Unternehmen, die neue Kredite beantragten, stieg laut der KfW-ifo-Kredithürde nur marginal. Ursächlich für diese Zurückhaltung seien vor allem die schwache wirtschaftliche Gesamtlage und die pessimistischen Geschäftserwartungen.

Günstigerer Konditionen

Die geldpolitische Lockerung, die zu einem Rückgang der Kreditzinsen führte, konnte laut der Untersuchung nur begrenzt Impulse für die Kreditnachfrage setzen. Sowohl kleine und mittlere Unternehmen (KMU) als auch große Unternehmen (GU) zeigten wenig Interesse an langfristigen Finanzierungsverträgen. Die Unsicherheit über die zukünftige wirtschaftliche Entwicklung und gedämpfte Geschäftsaussichten hielten die Unternehmen davon ab, größere Investitionen zu tätigen. Trotz eines minimalen Anstiegs des Anteils kreditnachfragender Unternehmen blieb dieser deutlich unter dem langfristigen Durchschnitt. Die restriktiven Bedingungen der Banken hätten ebenfalls zur zurückhaltenden Kreditaufnahme beigetragen. Diese spielten jedoch im Vergleich zur allgemeinen Wirtschaftsschwäche eine untergeordnete Rolle.

Banken verschärfen Kreditvergabe

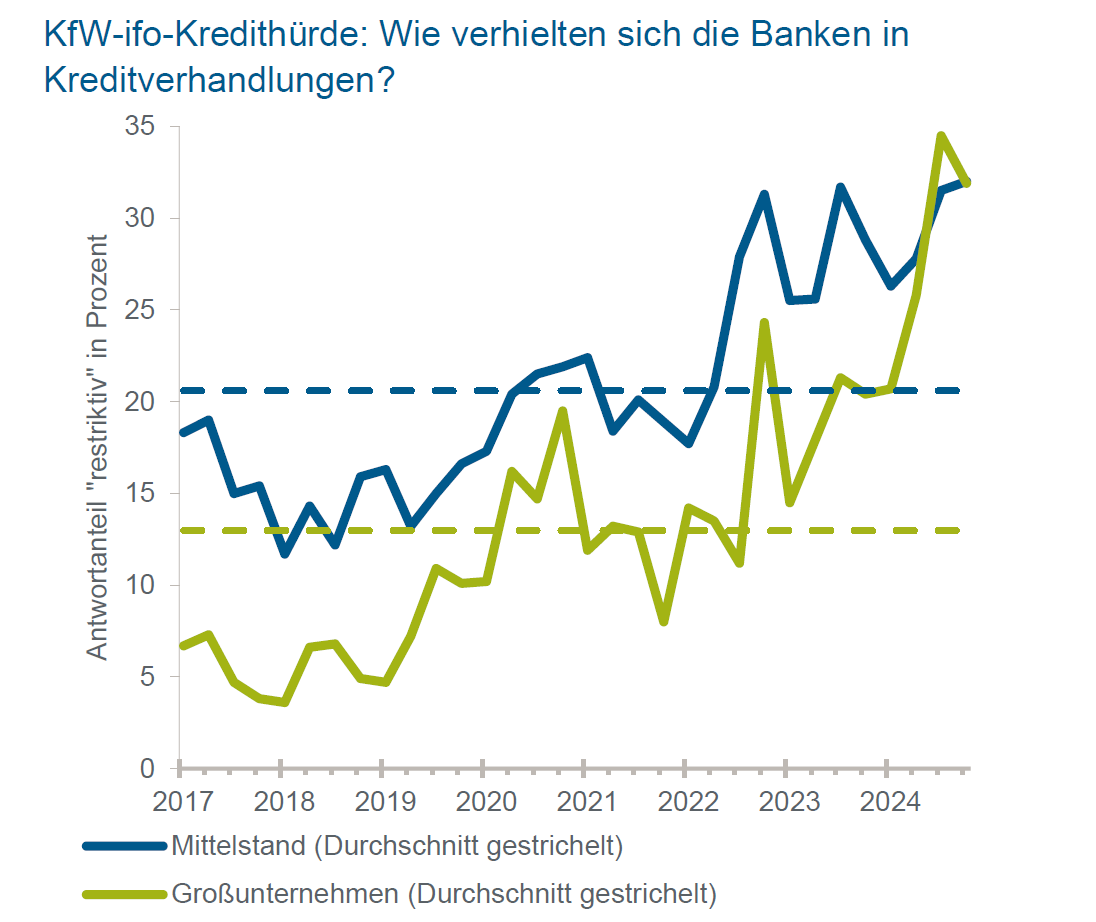

Ein wesentlicher Faktor für die Zurückhaltung der Unternehmen liege in der überdurchschnittlich restriktiven Kreditvergabe durch die Banken. Der Anteil der KMU, die strenge Maßstäbe bei Kreditverhandlungen berichteten, erreichte im vierten Quartal 2024 einen Rekordwert seit Einführung der Messmethodik im Jahr 2017. Ähnlich verhielt es sich bei den GU, deren Kredithürden nur geringfügig unter den bisherigen Höchstständen lagen. Besonders betroffen von der restriktiven Kreditpolitik seien KMU im Großhandel, Einzelhandel und verarbeitenden Gewerbe. In diesen Bereichen meldete ein Höchstanteil der Unternehmen Schwierigkeiten bei Kreditverhandlungen. Die strengen Anforderungen der Banken seien eine Reaktion auf die anhaltend schwachen Absatzerwartungen und die schwierige Geschäftslage in diesen Sektoren.

Ein wesentlicher Faktor für die Zurückhaltung der Unternehmen liege in der überdurchschnittlich restriktiven Kreditvergabe durch die Banken. Der Anteil der KMU, die strenge Maßstäbe bei Kreditverhandlungen berichteten, erreichte im vierten Quartal 2024 einen Rekordwert seit Einführung der Messmethodik im Jahr 2017. Ähnlich verhielt es sich bei den GU, deren Kredithürden nur geringfügig unter den bisherigen Höchstständen lagen. Besonders betroffen von der restriktiven Kreditpolitik seien KMU im Großhandel, Einzelhandel und verarbeitenden Gewerbe. In diesen Bereichen meldete ein Höchstanteil der Unternehmen Schwierigkeiten bei Kreditverhandlungen. Die strengen Anforderungen der Banken seien eine Reaktion auf die anhaltend schwachen Absatzerwartungen und die schwierige Geschäftslage in diesen Sektoren.

Die verschärften Bedingungen trafen laut der KfW insbesondere Unternehmen, die bereits mit wirtschaftlichen Schwierigkeiten zu kämpfen haben. Im Einzelhandel und Großhandel belasten die sinkende Kaufkraft der Verbraucher und eine allgemein nachlassende Nachfrage die Geschäftsentwicklung. Im verarbeitenden Gewerbe trugen neben konjunkturellen Problemen auch die geopolitischen Unsicherheiten zu einer schwachen Auftragslage bei.

Kein Anzeichen für Trendwende

Obwohl sich die Kredithürde in einigen Sektoren wie dem verarbeitenden Gewerbe leicht abgeschwächt hat, deutet dies nicht auf eine allgemeine Entspannung hin. Die Verschärfung der Kreditvergabe bleibt ein bedeutendes Hindernis, insbesondere für kleinere Unternehmen, die stärker von Bankkrediten abhängig sind. Zusätzlich erschwere die wirtschaftliche Unsicherheit langfristige Investitionsentscheidungen. Unternehmen, die ihre Geschäftserwartungen als pessimistisch einstufen, verzichten häufig auf die Aufnahme neuer Kredite, selbst wenn diese zu günstigeren Konditionen verfügbar sind. Die gegenwärtige Zurückhaltung der Unternehmen bei der Kreditnachfrage werde voraussichtlich auch im ersten Quartal 2025 anhalten. Die wirtschaftliche Schwächephase, kombiniert mit einer weiterhin straffen Kreditpolitik der Banken, begrenzten das Potenzial für eine Erholung des Kreditgeschäfts.

Als Redakteur der Unternehmeredition berichtet Alexander Görbing regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Zu seinen Schwerpunkten gehören dabei Restrukturierungen, M&A-Prozesse, Finanzierungen sowie Tech-Startups.