Jahrelang gab es für die Zahl der Insolvenzen in Deutschland nur eine Richtung: nach unten. Trotz der weltweiten Coronapandemie mit geschlossenen Geschäften, abgesagten Events und stillgelegter Gastronomie waren beinahe monatlich neue Negativrekorde bei den Insolvenzanmeldungen zu verzeichnen. Der Grund lag unter anderem in der ausgesetzten Insolvenzantragspflicht für die Unternehmen. Fast zwei Jahre lang galten gelockerte Fristen und Regeln – am Schluss wussten viele nicht mehr so genau, was eigentlich gilt. Aber auch die umfangreichen staatlichen Unterstützungsmaßnahmen taten ihr Übriges. Dazu gehörten etwa die erweiterte Möglichkeit der Nutzung der Kurzarbeit, günstige Kredite der Kreditanstalt für Wiederaufbau (KfW) sowie geänderte Fristen bei der Fälligkeit von Steuerzahlungen sowie die erweiterte Möglichkeit für die Geltendmachung eines Verlustrücktrags.

600 Mrd. EUR zur Krisenbewältigung

Für kleinere und mittlere Unternehmen (KMU) wurden sogenannte Überbrückungshilfen mit direkten Zahlungen bereitgestellt. Richtig „in die Vollen“ ging der Staat dann mit dem Wirtschaftsstabilisierungsfonds (WSF). Mit einer maximalen Ausstattung von 600 Mrd. EUR war der WSF das umfangreichste Unterstützungsinstrument. In der Spitze flossen erhebliche Milliardensummen an einzelne Unternehmen, um den Zusammenbruch zu verhindern.

Im Fall der Lufthansa AG, die durch die Reiseverbote ihre Flotte am Boden lassen musste, betrug die Unterstützung insgesamt beinahe 6 Mrd. EUR. Letztendlich war diese Rettungsaktion erfolgreich und brachte dem Bund sogar einen dreistelligen Millionengewinn. Auch bei der Tui AG, die mit insgesamt mehr als 1,2 Mrd. EUR über Wasser gehalten wurde, waren die Rettungsmaßnahmen erfolgreich. Nicht so gut lief es hingegen beim Automobilzulieferer A-Kaiser, der Frimo Group, Adler Modemärkten und Global Retool Group: Hier mussten jeweils Hilfen im Volumen von rund 10 Mio. EUR abgeschrieben werden.

Galeria Karstadt Kaufhof und FTI als negative Spitzenreiter

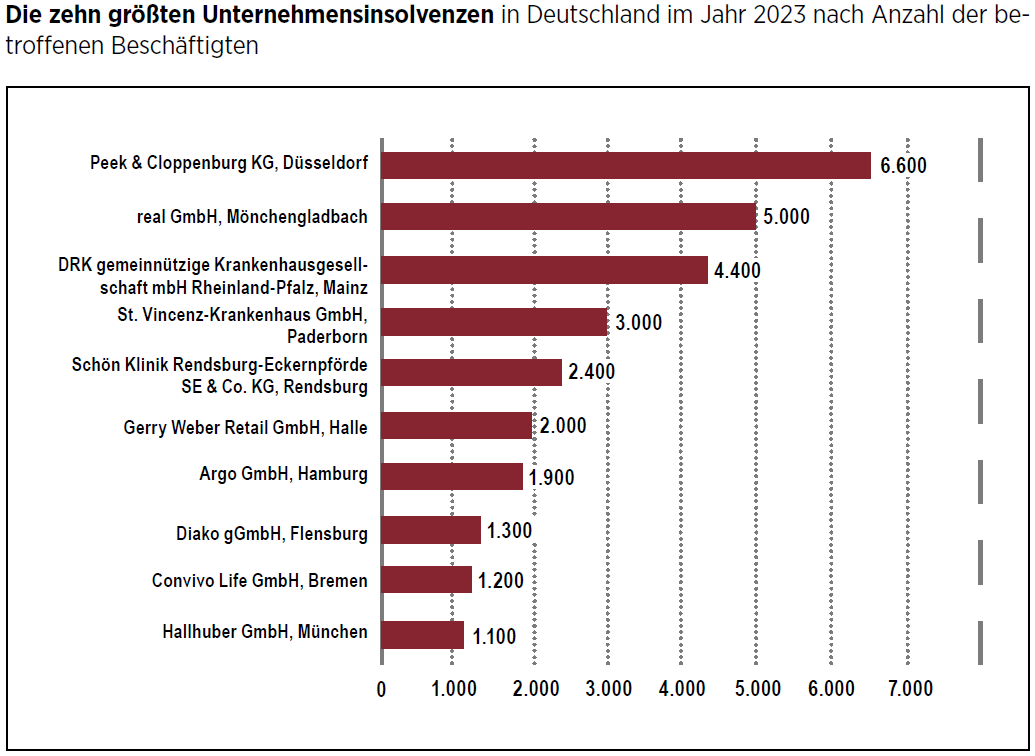

Negative Spitzenreiter bei den Ausfällen des WSF waren die Galeria Karstadt Kaufhof GmbH mit 680 Mio. EUR und die FTI Touristik GmbH mit gut 600 Mio. EUR. Das Münchner Touristikunternehmen mit 11.000 Beschäftigten galt eigentlich als gerettet, nachdem der US-Investor Certares den Urlaubsriesen für einen symbolischen Euro übernommen hatte. Allerdings fußte dieser Deal auf einem gewünschten Entgegenkommen von anderen Gläubigern − darunter auch dem Bund –, die dann aber schließlich mangels positiver Geschäftsaussichten die Notbremse zogen. Viele Urlauber mussten schnell die Heimreise antreten und für insgesamt 175.000 Kunden fällt der Urlaub dieses Jahr ins Wasser – auch wenn immerhin der nach der Thomas-Cook-Pleite gegründete Deutsche Reisesicherungsfonds für eine Kostenerstattung sorgt. Galeria Karstadt Kaufhof (Galeria) meldete seit dem Beginn der Coronapandemie gleich dreimal Insolvenz an: im April 2020, im Oktober 2022 und schließlich im Januar 2024. Die üppigen Gelder des WSF halfen leider nicht. Der aktuelle Insolvenzplan, der im Mai von den Gläubigern genehmigt wurde, sieht immerhin noch die Rückzahlung von knappen 90 Mio. EUR vor.

„Normalisierung“ am Markt

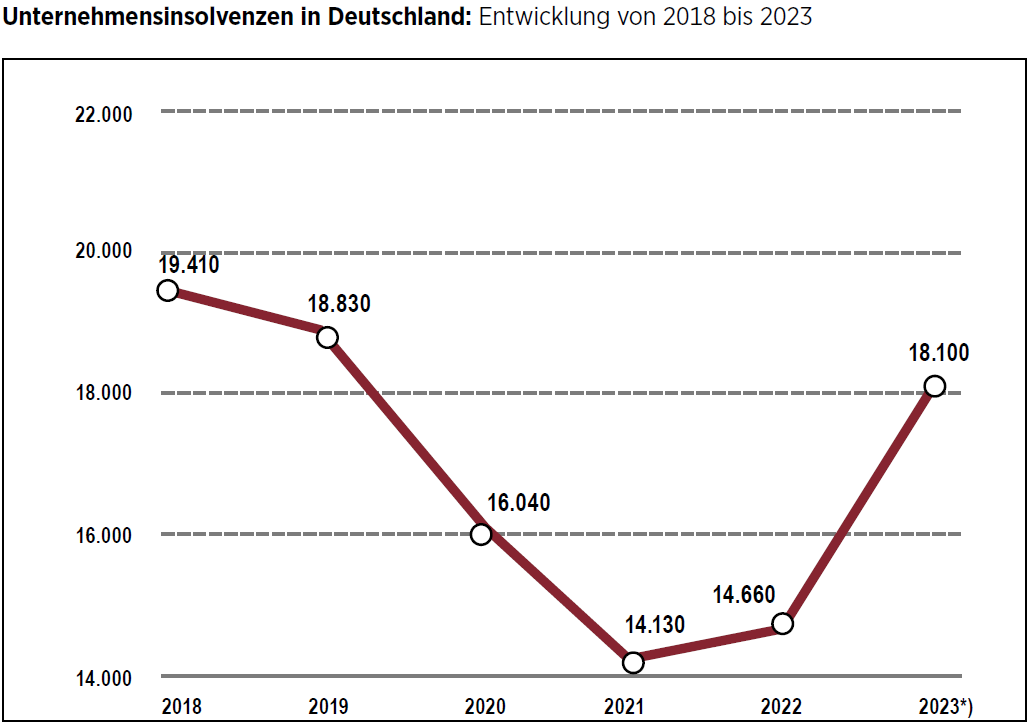

Spätestens seit 2022 geht es mit den Insolvenzzahlen steil bergauf. Im Gesamtjahr2023 haben 18.100 Unternehmen Insolvenz anmelden müssen – das bedeutet einen Anstieg von mehr als 23% im Vergleich zum Vorjahr. Bei großen Unternehmen mit mehr als 250 Mitarbeitern lagen die Fallzahlen nach Angaben von Creditreform um 50% über dem Vorjahreswert; bei den mittleren Firmen mit einer Betriebsgröße von 51 bis 250 Beschäftigten explodierten die Zahlen geradezu um rund 76% gegenüber 2023. „Das Insolvenzgeschehen im vergangenen Jahr stand im Zeichen der Rezession. Inflation, Zinsen, Energiekosten und auch die Nachwehen von Corona haben viele Unternehmen massiv belastet. Jetzt sehen wir die Auswirkungen auch deutlich in den Zahlen“, fasst Patrik-Ludwig Hantzsch, Leiter der Creditreform Wirtschaftsforschung in Neuss, die Entwicklung des abgelaufenen Jahres zusammen. Und sein Blick in die Zukunft ist auch nicht optimistisch:

„Die Zahl der Insolvenzen wird bei diesen schwierigen wirtschaftlichen Rahmenbedingungen auch in den kommenden Monaten deutlich ansteigen. Die Fallzahlen sind damit fast normalisiert und die Sondereffekte aus der Coronazeit weitgehend verpufft. Im Vergleich zu 2019 haben sich die Rahmenbedingungen für die Unternehmen signifikant verschlechtert und der wirtschaftspolitische Schlingerkurs verunsichert zusätzlich.“ Etwas entspannter sieht die Lage Dr. Christoph Niering, Vorsitzender des Verbands Insolvenzverwalter und Sachwalter Deutschlands e.V. (VID), denn er zieht eine andere Vergleichsgröße heran: „Die Zahl der Insolvenzverfahren ist zwar gestiegen – sie bleibt aber immer noch auf einem Niveau, das weit unter den Zahlen liegt, wie wir sie Mitte der Nullerjahre und unmittelbar nach der Finanzkrise von 2008 gesehen haben.“

Wo „brennt“ es gerade besonders?

Einzelhandel, Krankenhäuser und Pflegeeinrichtungen sowie die Immobilienwirtschaft seien derzeit besonders von der Krise betroffen. „Der Handel hat nicht erst seit Corona ein Problem mit dem veränderten Konsumverhalten und einer allgemeinen Konsumzurückhaltung. Die Immobilienbranche kämpft mit gestiegenen Baukosten, Rohstoffpreisen und hohen Zinsen. Wenn der Leitzins weiterhin auf dem aktuellen Niveau bleibt, wird es kurzfristig wenig Anlass dazu geben, dass sich die Lage verbessert“, erklärt Dr. Niering, der für fast 500 Insolvenzverwalter in Deutschland spricht. Das Gesundheitswesen sei als stark regulierte Branche besonders abhängig von politischen Entscheidungen und in der Zeit knapper Kassen sowie steigender Personal- und Energiekosten besonderen Belastungen ausgesetzt. „Wir merken verstärkten Beratungsbedarf im gastronomienahen Bereich und in allen energieintensiven Branchen, wie die beiden von mir aktuell begleiteten Eigenverwaltungen von Sachsen Guss und Franken Guss zeigen“, erläutert Dr. Sebastian Braun, Partner bei Reinhart Kober Großkinsky Braun Rechtsanwälte PartGmbB.

Ein weiteres Problem im Gesundheitssektor erkennt Carina Küffen, Managing Director bei der Saxenhammer Advisory GmbH: „Einrichtungen des Gesundheitswesens sind auch durch einen eklatanten Fachkräftemangel von einem starken Umbruch betroffen. Dieser Umstand verschärft die ohnehin angespannte Lage und ist ebenfalls als Treiber des erhöhten Aufkommens an Insolvenzen zu beobachten.“ Neben dem Gesundheitsbereich sieht Küffen auch unverändert dunkle Wolken über der Automobilindustrie, die aufgrund der Transformationserfordernisse vor massiven Herausforderungen stehe. Viele Automobilzulieferer seien den neuen Ansprüchen wegen anhaltend enger Margen in den letzten Jahren einfach nicht gewachsen. Das sieht auch Johann Stohner, Managing Director und Head of Restructuring bei Alvarez & Marsal Deutschland, so und nennt diverse Krisenursachen für die Zuliefer- industrie: „Die disruptiven Entwicklungen vor allem beim Antriebsstrang, eine unerwartete Kaufzurückhaltung bei E-Mobilen in Deutschland im Zuge des abrupten Wegfalls der staatlichen Förderung sowie ein genereller Anstieg von Material- und Personalkosten, verstärkt durch zusätzliche Weitergabe des Kostendrucks durch OEMs, machen den Unternehmen schwer zu schaffen.“

Kein Stein bleibt auf dem anderen

Ebenso wie Dr. Niering sieht Küffen große Probleme im Immobiliensektor aufgrund der starken Zinserhöhungen innerhalb eines kurzen Zeitraums. Tatsächlich gab es in den vergangenen Monaten eine Vielzahl von Krisen und Insolvenzen in der Immobilienbranche. Spitzenreiter in der öffentlichen Wahrnehmung war sicher der Zusammenbruch des Imperiums von „Wunderwuzzi“ René Benko – auch wenn es im Wesentlichen ein Verfahren ist, das zu großen Teilen in Österreich abgewickelt wird. Die Schätzungen über die Schadenssumme beziehungsweise die offenen Forderungen schwanken zwischen 3 Mrd. und 6 Mrd. EUR. Einiges hängt vom Erfolg der Verkaufsbemühungen der teilweise noch laufenden Projekte ab. Gebannt starren viele auf den stillliegenden Bau des Landmarkprojekts Elbtower in Hamburg. Seit mehr als einem halben Jahr ruhen die Bauarbeiten, die Baukräne sind inzwischen abgebaut. Ob sich ein solventer Investor für den sogenannten Kurzen Olaf (Anspielung auf den früheren Hamburger Bürgermeister Olaf Scholz) findet, ist nach wie vor unklar.

Der Grund für die breite Krise liegt gemäß dem erfahrenen Immobilienexperten Sebastian H. Lohmer, Inhaber von SHL Real Estate Consulting, im Geschäftsmodell vieler Entwickler in den Boomjahren seit der Finanzkrise. Typischerweise kaufe ein Entwickler ein Grundstück mit Eigenkapital, plane dann einen Bau und lasse ihn genehmigen. Schließlich verkaufe er die fertige Immobilie und der Gewinn werde in der Folge in das nächste Projekt reinvestiert. In den vergangenen Boomjahren waren Investoren jedoch aufgrund der hohen Nachfrage plötzlich bereit, Projekte auch schon vor Fertigstellung zu erwerben. „Diese Hochkonjunktur verleitete manchen Entwickler, zu viele Grundstücke einzukaufen, um sich vermeintliche Marktchancen und Aussichten auf zukünftige Gewinne zu sichern. Gleichzeitig mussten die Projektentwickler zusätzliches Personal einstellen, um die zahlreichen parallel laufenden Projekte zu betreuen. Das hat die Fixkosten des Entwicklers in erheblichem Maße erhöht“, erläutert Lohmer die Krisenursachen.

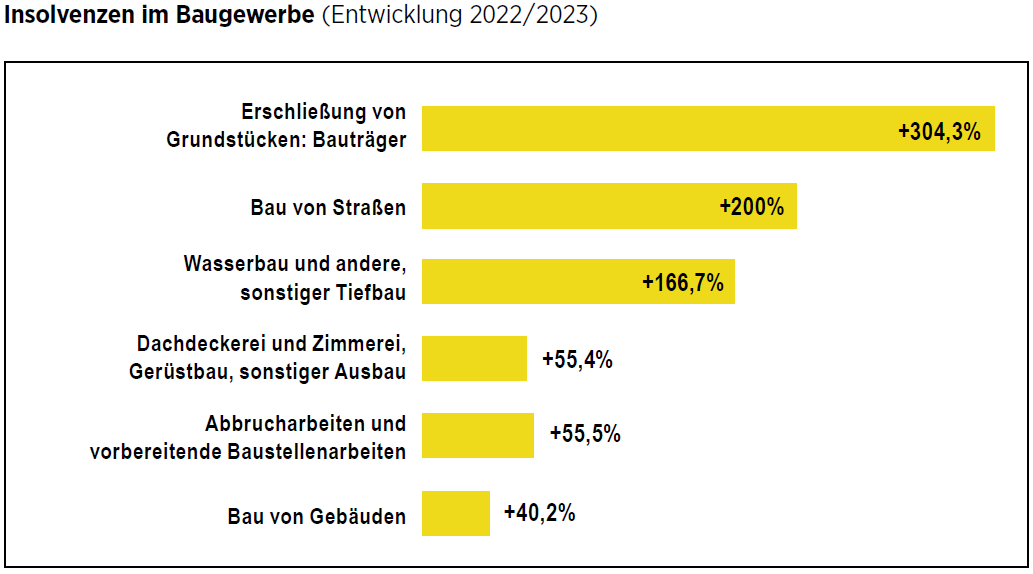

Doch dann änderten sich – mehr oder weniger ohne Vorwarnung – die Zeiten in der Immobilienbranche. Die Kosten für viele Baumaterialien schossen in die Höhe, und dann wurden auch noch die Zinsen in einem bisher unbekannten Tempo erhöht. Plötzlich kam der Investmentmarkt ins Stocken und das vorher beinahe perfekt arbeitende „Perpetuum mobile“ aus Grundstückskauf, Finanzierung und vorzeitigem Verkauf funktionierte nicht mehr. In der Folge wurden neue Vorhaben zwangsläufig gestoppt – auch wenn sie schon beinahe in den Startlöchern standen. Dr. Niering ergänzt: „Zudem hat die Pandemie den Wandel zum Homeoffice beschleunigt und die Nachfrage an Büroimmobilien deutlich gebremst. Dass ein hohes Maß an Fremdfinanzierung bei steigenden Zinsen sehr schnell zu einem bestandsgefährdenden Faktor wird, liegt ja auch auf der Hand.“ Die Zahlen von Creditreform für 2023 (siehe Grafik) zeigen, dass sich die Insolvenzzahlen insbesondere bei Bauträgern und Projektentwicklern vervielfacht haben.

Wiederholungstäter nehmen zu

Die multiplen Krisen der vergangenen Jahre hatten starke Auswirkungen, aber häufig gehen jetzt insbesondere die Unternehmen insolvent, die schon zuvor ein großes Problem oder auch ein fragwürdiges Geschäftsmodell hatten. Dr. Niering: „Die Pandemie und der

Ukrainekrieg haben bei vielen Unternehmen die Probleme noch zusätzlich verstärkt. Der Einzelhandel hatte schon vor der Pandemie mit dem Onlinehandel zu kämpfen; Corona hat den Trend zum Einkauf über das Netz nochmals deutlich beschleunigt.“ Ein auffällig häufiges Phänomen in der jüngeren Zeit sind Mehrfach- und Folgeinsolvenzen. Ein besonders beachtetes Beispiel ist sicherlich Galeria Karstadt Kaufhof mit drei Insolvenzen innerhalb von rund zwei Jahren. „Schnell hintereinander folgende Insolvenzen einzelner Unternehmen machen einen schon sehr nachdenklich – gerade dann, wenn sie schon mit einem deutlichen Abstand zu den kaum vorhersehbaren Krisensituationen der Pandemie oder des Ukrainekriegs auftreten“, so Dr. Niering.

Dann könne man durchaus kritisch nachfragen, ob die Insolvenzpläne und Sanierungsansätze der vorhergehenden Insolvenz nicht mehr vom Optimismus als von einer belastbaren Unternehmensplanung getragen wurden. „Aber das ist letztendlich ja die Entscheidung der Gläubiger, die den Insolvenzplänen mehrheitlich zustimmen müssen. Den Ruf nach dem Gesetzgeber halte ich nicht für den richtigen Ansatz“, fährt Dr. Niering fort. Gerade die sogenannten Profigläubiger wie Finanzbehörden, Sozialversicherungsträger oder die Bundesagentur hätten den besten Überblick und die besondere Verantwortung, die nachgewiesene Belastbarkeit des konkreten Sanierungsansatzes in ihre Entscheidungsfindung einfließen zu lassen. Ähnlich äußert sich auch der Insolvenzpraktiker Dr. Braun: „Eine unerfreuliche Entwicklung ist, dass die genutzten Assets oft aus der Masse herausgelöst wurden und dann mehrfach Insolvenzausfallgeld in Anspruch genommen wird. Zu diskutieren wäre sicherlich, die erneute Inanspruchnahme von Hilfen in einem zweiten Verfahren an eine Nachhaltigkeit der ersten Sanierung zu knüpfen.“

Wie den Zusammenbruch vermeiden?

Angesichts der schwierigen wirtschaftlichen und der unsicheren politischen Bedingungen suchen viele Unternehmen verständlicherweise den Rat von Sanierungs- und Insolvenzexperten. Die Gründe sind laut Stohner vielfältig: eine starke Verunsicherung der Akteure, die weiterhin hohe Volatilität auf Absatz- und Beschaffungsmärkten sowie Unsicherheit bezüglich geopolitischer Risiken und, insbesondere in Deutschland, fehlende Verlässlichkeit politischer Rahmenfaktoren. „Unsere Kunden suchen ganz bewusst nach Orientierung und Leadership sowie pragmatischer Unterstützung bei der Umsetzung von Maßnahmen zur Verbesserung der Liquiditäts- und Kostensituation“, erläutert Stohner. Es komme bei komplexen Restrukturierungsprojekten nach seiner Erfahrung vor allem auf Geschwindigkeit, Führungsstärke und Erfahrung an. Es sei entscheidend, schnell zu handeln und das Vertrauen von Mitarbeitern, Kunden, Lieferanten und Finanzierungspartnern zurückzugewinnen. „Dafür benötigt man umfassende Expertise im Umgang mit Umbruchsituationen. Insofern kann es für ein Unternehmen sinnvoll sein, einen Chief Restructuring Officer (CRO) einzusetzen. Dieser verfügt über langjährige Erfahrung bei Unternehmenssanierungen und entlastet das Managementteam.“ So könne sich dieses der Aufgabe widmen, das Tagesgeschäft zurück in die Erfolgsspur zu führen.

Wo liegen die Krisenursachen?

Eines der wichtigsten Krisenthemen für Unternehmen bleibt die Sicherstellung der

erforderlichen Liquidität. Hier sei durch ein effektives Working Capital Management eine Stärkung der Innenfinanzierungskraft möglich. „Oftmals arbeiten wir bereits in der ersten Woche Sofortmaßnahmen aus, um Liquiditätsreserven zu heben“, sagt Stohner. Weiterhin würde oftmals eine intensive Beratung bei den Kostenthemen erfolgen. Dazu gehörten seiner Erfahrung nach typischerweise die Senkung der Fixkostenbasis und eine mittelfristige Variabilisierung der Kostenstruktur. Dies sei besonders wichtig, um für plötzliche Nachfragerückgänge wie in der aktuellen Krise gerüstet zu sein. „Damit erzielen wir eine höhere Resilienz, senken den Break-even und können schneller auf Krisen reagieren“, betont Stohner. Das sei erfolgskritisch, denn nach den jüngsten Krisen und Umbrüchen habe sich gezeigt, dass die Transformation zum Dauerzustand werde.

Was machen die Banken?

Sowohl im Fall einer ernsthaften Krise als auch bei einer Insolvenz ist eine Unterstützung mit „frischem Geld“ oder ein – teilweise auch fremdfinanzierter – Verkauf des Unternehmens an einen neuen Investor wünschenswert. Aber woher soll dieses Geld kommen? „Klassische Banken sind seit jeher bei Finanzierungen von Krisenfällen zurückhaltend; üblicherweise gehen diese Situationen mit einer Reduzierung der Engagements einher. Wir stellen fest, dass aufgrund immer strenger werdender Regulatorik die Banken von Jahr zu Jahr zurückhaltender werden“, erläutert Johannes von Neumann-Cosel, Senior Director Private Debt bei der Patrimonium Asset Management AG. Auch Küffen macht in der Betreuung von Kunden ähnliche Erfahrungen, denn aufgrund des aktuellen wirtschaftlichen Umfelds habe sich die Risikoaversion bei Banken sicherlich erhöht. Zurückzuführen sei dies auf bekannte Faktoren wie

Zinsanstieg, inflationsgetriebene Kostensteigerungen und zudem das eingetrübte Stimmungsbild in der europäischen und insbesondere der deutschen Wirtschaft. „Daneben müssen klassische Bankenpartner sich auch immer schärfer werdenden regulatorischen Anforderungen stellen, die die Finanzierungen in herausfordernden Zeiten weiter einschränken“, fährt Küffen fort. Anhand der KfW-ifo-Kredithürde lasse sich diese Entwicklung nach Ansicht von Neumann-Cosel hervorragend festhalten: Im ersten Quartal 2019 beschrieben 16,3% aller befragten KMU in Deutschland die Haltung der Banken bei Kreditverhandlungen als „restriktiv“. Im ersten Quartal 2024 wären es 26,3% – eine deutliche Erhöhung.

Wie verkauft man ein Unternehmen?

Das aktuelle wirtschaftliche Umfeld bringe gemäß Küffen deutlich mehr Herausforderungen. Dies wirke sich stark auf die Umsetzungswahrscheinlichkeit von Transaktionen aus. „Gerade bei strategischen Investoren, die sich selbst in einem herausfordernden Branchenumfeld bewegen, ist die Investitionsbereitschaft gesunken und die Prioritäten haben sich verschoben.“ Sicherheit und Stabilität würden nach den Multikrisen eine bedeutende Rolle spielen, sodass in den M&A-Prozessen die Anzahl aktiv beteiligter Investoren gesunken sei und sich insbesondere Investoren aus dem asiatischen Raum stark zurückhielten. Durch diese verschiedenen negativen Faktoren sinke die Umsetzungswahrscheinlichkeit deutlich. Ähnliche Erfahrungen hat auch Dr. Braun in den vergangenen Monaten gesammelt: „Das Marktumfeld für die Unternehmen hat sich verschärft und der Unternehmensverkauf wird dadurch zunehmend schwieriger. Wir stellen M&A-Prozesse daher noch breiter auf und versuchen auch, noch mehr Insolvenzplanlösungen mit den Unternehmern durchzusetzen.“ Aber durch eine breitere Investorenansprache und die stärkere Ansprache von internationalen Investoren könnten sich laut Küffen die Bedingungen für eine Transaktion wieder verbessern: „Daneben ist sicherlich eine belastbare und realistische Equity Story wichtiger denn je. Aktuell sehen wir allerdings wieder positive Tendenzen und gesteigertes Interesse in unseren Projekten. Also sind auch im Distressed-Sektor Unternehmensverkäufe weiterhin möglich.“

Klassische Fremdkapitalfinanzierungen durch Banken würden zwar weiterhin infrage kommen – es gebe aber im Regelfall höhere Anforderungen, zum Beispiel an die Besicherungen oder Stellung von Garantien. Häufig bestünde auch die Notwendigkeit, mehr Eigenkapital in eine Transaktion einzubringen. Jenseits der monetär quantifizierbaren Faktoren rücken laut Küffen ebenfalls gute und realistische Konzepte zur Verbesserung der Ertragslage in den Fokus, die Finanzierungspartner überzeugen. Daneben würde es vermehrt in die Zukunft verlagerte Kaufpreisbestandteile geben oder „Earn-out-Modelle“, die das anfängliche Finanzierungsvolumen verringern und somit die Umsetzungswahrscheinlichkeit steigern können. Auch eine Finanzierung durch Debt-Fonds wird nach ihrer Erfahrung deutlich mehr nachgefragt, eigne sich jedoch häufig nur für größere Finanzierungsvolumina und somit Transaktionen ab einer gewissen Größenordnung.

Bahn frei für alternative Finanzierung

Die Zurückhaltung von klassischen Banken macht also den Weg weiter frei für alternative Wege. „Wir sehen ein konstantes Wachstum von Finanzierungen von Debt-Fonds, vor allem in Krisensituationen“, erläutert von Neumann-Cosel. Und er liefert auch gleich eine Begründung mit: Debt-Fonds seien flexibler im Hinblick auf Struktur und Finanzierungsvolumen. Zudem könnten sie schneller entscheiden als herkömmliche Banken. Die Hauptgründe dafür seien flachere Entscheidungsebenen, die Konzentration auf einzelne Fälle, der absolute Fokus auf Kreditvergabe sowie eine anders gelagerte Regulatorik.

Die meisten Private-Debt-Fonds agierten ohne Fremdkapital und verwendeten vielmehr Eigenkapital ohne zusätzliche Leverage. Der Markt für Debt-Fonds lasse sich in mehrere Segmente aufteilen. Im Bereich der Finanzierung für gesunde Unternehmen habe es in den vergangenen Jahren einen absoluten Boommarkt gegeben. Hier sei das Volumen aktuell leicht zurückgegangen, befinde sich aber noch auf einem komfortablen Niveau. Im Bereich der Spezialsituationen sei die Marktlage in der Vergangenheit schwierig gewesen – auch aufgrund der vielfältigen Subventionen aus der Coronazeit. Inzwischen gebe es eine wachsende Nachfrage. Patrimonium suche aktuell gezielt nach Situationen, in denen keine Eigenkapitalrisiken bestehen. Es gehe um Investitionsmöglichkeiten, die aus unterschiedlichen Gründen für klassische Banken nicht attraktiv seien.

FAZIT

Trotz der turbulenten wirtschaftlichen Bedingungen und steigender Insolvenzzahlen seit 2022 besteht Hoffnung für Unternehmen, die bereit sind, sich den Herausforderungen zu stellen. Die Pandemie und andere globale Krisen haben strukturelle Schwächen aufgedeckt. Für Unternehmen ist es entscheidend, schnell und flexibel zu agieren, Liquiditätsreserven zu sichern und die Kostenstruktur anzupassen. Aber auch alternative Finanzierungslösungen wie Private-Debt-Fonds bieten Flexibilität und neue Wege der Unterstützung. Mit fokussierter Führung und Expertise können sie Resilienz aufbauen und sich erfolgreich durch diese anspruchsvolle Phase navigieren.

Dieser Beitrag erschien als Titelgeschichte in der neuen Magazinausgabe der Unternehmeredition 2/2024 mit den Schwerpunkten Unternehmensfinanzierung, Restrukturierung und Digitalisierung.

Als Redakteur der Unternehmeredition berichtet Alexander Görbing regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Zu seinen Schwerpunkten gehören dabei Restrukturierungen, M&A-Prozesse, Finanzierungen sowie Tech-Startups.