Nach wie vor ist Private Equity (PE) im Anlagemix vieler Investoren tendenziell unterrepräsentiert. Und das, obwohl fast alle verfügbaren Studien eine langfristige Outperformance belegen. So unverzichtbar Private Equity gerade bei der Anlage großer Unternehmervermögen erscheint, so schwer investierbar ist die Assetklasse aber auch. Wie man es trotzdem schafft, bleibt eine umso interessantere Fragestellung.

Selbstredend ist privates Beteiligungskapital (Private Equity) vielen Investoren ein Begriff, doch: In wie vielen Portfolios findet sich auch ein signifikanter Anteil dieser Anlageklasse wieder? Im deutschsprachigen Raum fristet Private Equity nach wie vor eher ein Schattendasein. Die angelsächsischen Kapitalmärkte sind uns hier deutlich voraus. Dabei besteht die Möglichkeit, mit Private Equity auch ohne Anlagesummen im hohen zweistelligen Millionenbereich ansprechende Renditen zu erzielen. Wir stellen drei Wege vor und liefern jeweils eine Einschätzung zum hierfür erforderlichen Investitionsvolumen.

In den USA ist Private Equity schon lange ein wichtiger Bestandteil der Wirtschaft und unter Investoren breit akzeptiert. Was wenig verwunderlich ist – so lassen sich mit Private Equity nachweislich deutliche Überrenditen erwirtschaften! Der Stiftung der Yale University gelang es über die vergangenen 20 Jahre, mit dieser Anlageklasse eine sensationelle Rendite von durchschnittlich 30% pro Jahr zu erzielen.

Hierzulande sind die Hürden für den Einstieg in Private Equity nach wie vor hoch. Doch es kommt Bewegung in den deutschen Private Equity-Markt: Bei einer aktuellen Studie aus diesem Jahr, durchgeführt vom Bundesverband Deutscher Kapitalbeteiligungsgesellschaften (BVK) und dem Center for Corporate Transactions and Private Equity (CCTPE) unter institutionellen Investoren, gaben immerhin 43% der Befragten an, dass ihr PE-Volumen seit 2016 „stark gestiegen“ sei und folglich mehr als 15% des Gesamtportfolios ausmache. Nur 2% gaben an, keine Allokation in PE zu halten. Im Mittel waren die institutionellen Investoren und Family Offices immerhin mit einem Anteil von 7% des Portfolios investiert.

Private Equity schlägt alle öffentlichen Anlageklassen

Das gesteigerte Interesse an Private Equity hat seine Gründe. Die anhaltende Nullzinspolitik in Kombination mit einer expansiven Geldpolitik der Notenbanken erschwert die Suche nach lukrativen Investmentzielen zunehmend – der potenzielle Anlagehorizont muss folglich erweitert werden. Hier bietet Private Equity eine nachhaltige Chance: Schließlich kann die Anlageform Vergleichsindizes auf lange Sicht deutlich schlagen. Das ist auch unter Investoren längst kein Geheimnis mehr. Einer aktuellen Studie der Unternehmensberatung Bain & Company zufolge „übertrifft privates Beteiligungskapital in der Rendite nach wie vor noch öffentliche Anlageklassen“. Dies gilt insbesondere für einen langfristigen Anlagehorizont (15 bis 30 Jahre).

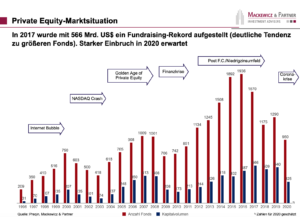

Auch im Private Equity-Sektor hinterlassen die Auswirkungen der weltweiten Coronapandemie dieses Jahr ihre Spuren – ein Rückschlag für die zuletzt im Aufwärtstrend befindliche Branche. Jedoch bieten gerade Krisen langfristig große Opportunitäten. Das befindet auch Dr. Florian Dillinger, Gründer der Matador Partners Group AG und Experte im Bereich der Secondary Private Equity-Fonds: „Die kommenden zwölf Monate werden extrem spannend für uns. Krisenjahre wie 2002, 2009 oder eben jetzt waren immer schon die attraktivsten Investmentjahre im Bereich Private Equity.“ Und weiter: „Der Zins bleibt ja nun wohl sehr lange sehr niedrig. Das wirkt wie Doping für die Private Equity-Manager. Sie haben so die Möglichkeit, ihre Unternehmen zu extrem günstigen Konditionen umzubauen oder unternehmerisch weiterzubringen.“

Unterschiedliche Formen von privatem Beteiligungskapital

Privates Beteiligungskapital ist ein Überbegriff und umfasst unterschiedliche Beteiligungsformen. In erster Linie kann hier zwischen der frühen Finanzierung („Early-Stage Financing“) im Rahmen von Venture Capital (VC) und einer späteren Finanzierung („Buy-out Financing”) unterschieden werden. Beim Buy-out-Ansatz verringern sich die Risiken, da die Unternehmen in der Regel bereits etabliert sind. Im Rahmen des „Management-Buy-outs“ werden die Anteile den Eigentümern des Unternehmens teilweise oder komplett abgekauft; auf diesem Wege fließt zusätzliches Eigenkapital ins Unternehmen. Die Venture Capital-Finanzierung bietet im Gegenzug für höhere Risiken auch höhere Chancen. Durch den frühen Einsatz von Kapital besteht die Möglichkeit, dieses im späteren Verlauf je nach Unternehmensentwicklung zu vervielfachen.

Daran erkennen Sie erfolgreiches Private Equity

Die durchschnittlich erzielbaren Renditen unter wesentlich geringeren Schwankungen als beispielsweise am Aktienmarkt sind für Investoren folglich sehr attraktiv. Die einzelnen Private Equity-Fonds unterscheiden sich in ihrer Performance jedoch gewaltig. Die Unterschiede fallen dabei so sehr ins Gewicht wie bei kaum einer anderen Anlageklasse. So ist für Private Equity-Experte Detlef Mackewicz klar: „In keiner anderen Anlageklasse sind die Unterschiede zwischen den besten und den schlechtesten Fonds so groß wie im Private Equity-Markt.“

Geht es um Erfolgsfaktoren im Private Equity, sind in erster Linie die Qualitäten des Managements entscheidend. Erfolgreiche Fonds richten ihr Augenmerk nicht nur auf den strategischen Aufbau eines Beteiligungsportfolios, sondern folglich auch auf die Auswahl der besten Private Equity-Manager. Die Abhängigkeit von einem hervorragenden Management erscheint nur folgerichtig, übernehmen Private Equity-Fonds Unternehmen doch oft auch in „distressed situations“, also in einem wirtschaftlich angeschlagenen Zustand. Ein kompetentes Management gibt neben finanzieller Unterstützung auch Strategien für die Expansion, weiteres Wachstum oder gar eine komplette Neuausrichtung mit an die Hand.

Die Ziele sind dabei klar definiert: Eine deutliche Wertsteigerung im Unternehmen wird angestrebt, was sich schlussendlich in einem höheren zu erzielenden Verkaufspreis widerspiegeln soll. Weitere Erfolgsfaktoren für Private Equity-Vehikel sind eine breite Diversifizierung der Portfolios über alle Branchen hinweg sowie der Mut und die Weitsicht, in schwierigen Marktphasen antizyklisch zu investieren.

Wie gelingt der Einstieg in Private Equity?

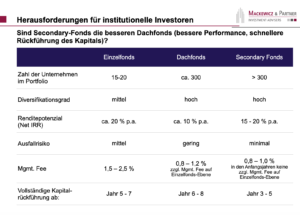

Wie können Unternehmer und interessierte Investoren nun von den Vorzügen der Anlageklasse profitieren? Hier bieten sich mehrere Varianten an. Möglich sind direkte Investments in ausgesuchte Unternehmen, wofür spezielles Investment-Know-how zwingend notwendig ist. Da aus Risikogesichtspunkten eine Streuung über mehrere Unternehmen erfolgen muss, stellt diese erste Variante besondere Anforderungen an die benötigten personellen Ressourcen. Investieren Anleger in Fonds, übernehmen die Auswahl der Unternehmen Profis, wofür Gebühren fällig werden (Variante zwei). Vergleichbar hierzu ist die dritte Variante: Investments in einen Pool an Einzelfonds (Dachfonds). Als vierte und letzte Variante können Anleger über sogenannte Secondary-Fonds investieren: Diese kaufen und verkaufen Anteile von Primärfonds und können damit nachweislich gute Renditen erzielen. Für jede der vier Möglichkeiten gilt: Je breiter die Investments gestreut werden, desto besser ist die zu erwartende Rendite und desto geringer das Verlustrisiko.

Klar ist aber auch: Ein entsprechendes Investitionsvolumen ist eine notwendige Voraussetzung. Hierzu eine kurze Beispielrechnung: Das Mindestanlagevolumen in den meisten Private Equity-Fonds beträgt 1 Mio. bis 5 Mio. EUR. Ferner empfiehlt es sich, drei bis fünf Fonds jährlich zu zeichnen. Somit müssten Unternehmer in der Regel 50 Mio. EUR für Private Equity-Investments mitbringen. Die Experten von Mackewicz & Partner sprechen von einem Private Equity-Anteil von idealerweise 25% des gesamt anzulegenden Vermögens, womit ein Investor folglich über ein Gesamtvermögen von etwa 200 Mio. EUR verfügen sollte.

Limited Partner werden mit wenig Kapitaleinsatz

Interessierte Investoren lassen sich von solchen Beispielrechnungen jedoch nicht abschrecken. Auch mit geringeren Investitionssummen bieten sich schließlich Alternativen. Einige Fonds eröffnen (Unternehmer-)Persönlichkeiten bereits ab 500.000 EUR die Möglichkeit, Beteiligungen zu zeichnen. Kaufen sich Anleger zum Beispiel in zehn Fonds ein, ergibt sich hieraus ein interessantes und diversifiziertes Beteiligungsportfolio für einen Einsatz von bereits 5 Mio. EUR. Wird dieses Portfolio zusätzlich um liquide Private Equity-Vehikel im gleichen Umfang ergänzt, ergibt sich hieraus ein ansprechendes PE-Portfolio, das durchaus zweistellige Renditen erzielen kann.

Neue Onlineplattformanbieter drängen in den Markt

Doch auch für Investoren mit weniger Vermögen findet sich eine Reihe von Möglichkeiten für ein Investment in Private Equity. So drängen seit einigen Jahren auch neuere Anbieter wie Moonfare, Liqid oder Lunis energisch in den Markt.

Die 2016 gegründete Private Equity-Investmentplattform Moonfare lockt Anleger mit einem Einstieg ab einem Volumen von bereits 100.000 EUR. Nach Unternehmensangaben konnte man so mehr als 7.000 aktive Nutzer gewinnen, die gemeinsam auf ein Investitionsvolumen von über 450 Mio. EUR kommen. Die Kosten für ein Investment werden bei Moonfare mit 0,5% jährlichen Managementgebühren beziffert. Liqid ist eine weitere Private Equity-Alternative; hier sind mindestens 200.000 EUR Investment gefragt, bei einer Gebühr von 0,72% pro Jahr. Liqid ermöglicht ebenso den Zugang zu Venture Capital (VC) in den USA. „Geplant ist, dass Liqid Venture in vier bis acht Zielfonds investiert, sodass ein Portfolio von mindestens 100 Unternehmen entsteht. Die Fonds, mit denen wir zusammenarbeiten, haben bereits über viele Jahre hinweg gezeigt, dass sie erfolgreich Start-ups bis zum Börsenerfolg entwickeln können“, sagt Liqid-Chef Christian Schneider-Sickert im Interview mit dem Handelsblatt. Bei Renditevorstellungen von 10% bis 15% nach Abzug der Kosten ließe sich durch Risikokapitalfonds mit Beteiligungen an Venture Capital-Firmen aus den USA von der zunehmenden Digitalisierung profitieren. Interessierte Anleger sollten jedoch unbedingt auf die Gesamtkosten ihrer Investments achten. So können neben den Managementgebühren auch zusätzliche Kosten, wie beispielsweise Ausgabeaufschläge, fällig werden. Darüber hinaus sind bei einem Investment in den USA Währungsrisiken zu berücksichtigen.

Mit börsennotierten Gesellschaften Gewinne erzielen

Eine weitere interessante Variante besteht darin, über börsennotierte Gesellschaften in Private Equity zu investieren. Diese Form des Engagements bringt gleich eine Reihe von Vorteilen mit sich. So sind die Anteile jederzeit unkompliziert über die Börsen handelbar – das schafft Flexibilität und ermöglicht auch kleinere Transaktionsvolumina. Dieser Vorteil kann aber auch zum Nachteil werden: So sollte die leichte Handelbarkeit nicht dazu verleiten, Anteile nach kurzer Haltedauer wieder zu veräußern. Private Equity-Beteiligungen sollten über mehrere Jahre und Wirtschaftszyklen hinweg gehalten werden. Nicht ohne Grund beträgt die Mindesthaltedauer vieler nicht-öffentlicher Private Equity-Fonds bis zu zehn Jahre. Eine Börsennotierung stellt überdies besondere Anforderungen an die notierten Unternehmen dar, nämlich in Form von Berichts- und Offenlegungspflichten oder auch hinsichtlich der Meldung von getätigten Transaktionen.

Anleger bekommen so einen guten Einblick in die Gesellschaften – ein nicht zu unterschätzender Vorteil im sonst eher zur Diskretion neigenden Private Equity-Markt. Profitieren können Investoren von ihrem Investment über Dividenden und von der Wertsteigerung der Aktien.

FAZIT

Die aktuell vorherrschende expansive Geldpolitik in Kombination mit einer anhaltenden Nullzinsphase führen zu einer Verknappung an attraktiven Anlagezielen. Diese Faktoren sollten Private Equity als eine weitere Anlagealternative verstärkt in den Fokus von privaten wie institutionellen Anlegern bringen. Insbesondere über einen langen Zeitraum zeigt sich schließlich die deutliche Outperformance von Private Equity gegenüber anderen Assetklassen. Unternehmer und Investoren können über verschiedene Vehikel und mit weniger Kapitaleinsatz als allgemein angenommen von den Vorteilen der im deutschsprachigen Raum noch eher stiefmütterlich behandelten Anlageform profitieren. Wir haben Ihnen drei mögliche Alternativen (Direktbeteiligungen, Fonds, börsennotiertes Private Equity) aufgezeigt. Unternehmer und Anleger sollten sich dabei von potenziellen Einstiegshürden nicht abschrecken lassen. Wichtig sind eine ausreichende Diversifikation der Beteiligungen sowie eine durchdachte Auswahl der Fonds. Beherzigen Investoren darüber hinaus den notwendigen langfristigen Anlagehorizont, sind die Grundlagen für eine Portion Extraperformance im Portfolio gelegt.

Die deutsche Private-Equity-Branche – ein Überblick in Zahlen

Investitionsvolumen

2019 investierten Beteiligungsgesellschaften in Deutschland insgesamt 14,3 Mrd. EUR und damit ein gutes Viertel mehr als 2018 (12 Mrd. EUR) und 2017 (11,7 Mrd. EUR). Knapp 1.000 Unternehmen wurden 2019 mit Beteiligungskapital finanziert, wobei 570 dem Start-up-Sektor zuzuordnen waren. Ihnen flossen 1,7 Mrd. EUR zu.

Entwicklung der Marktsegmente

Wachstumsfinanzierungen (Growth) und weitere Minderheitsbeteiligungen (Replacement, Turnaround) summierten sich im Jahr 2019 auf 1,94 Mrd. EUR, was einen Rückgang zum Vorjahr (2,22 Mrd. EUR) bedeutet. Buy-outs machten erneut den Großteil der Investitionen aus: Ihr Volumen stieg von 8,31 Mrd. auf 10,63 Mrd. EUR und erreichte erstmals einen zweistelligen Wert. Die Transaktionszahl blieb mit 146 weiterhin auf hohem Niveau.

Welche Unternehmen wurden finanziert?

Vor allem kleine und mittelständische Unternehmen wurden durch Beteiligungskapital unterstützt. 92% der im Jahresverlauf finanzierten Unternehmen mit bekannter Beschäftigtenzahl wiesen weniger als 500 Mitarbeiter auf. 74% weniger als 100 Mitarbeiter. Sieben von zehn Unternehmen setzten weniger als 10 Mio. EUR um und nur 6% mehr als 100 Mio. EUR.

Wie entwickelte sich das Fundraising?

Buyout-Fonds sammelten 2019 circa 2,12 Mrd. EUR ein, nach 2,26 Mrd. EUR im Vorjahr. Fonds mit dem Fokus Wachstums- und Minderheitsbeteiligungen sowie Mezzanine und Generalisten sammelten 0,16 Mrd. EUR ein, nachdem es im Vorjahr noch 0,76 Mrd. EUR gewesen waren.

Dieser Beitrag ist in der Unternehmeredition 4/2020 erschienen.

Yannick Barth

Yannick Barth ist studierter Betriebswirt und beschäftigt sich bereits seit vielen Jahren intensiv mit dem internationalen Kapitalmarktgeschehen. Seine Fokusthemen sind Small Caps, Börsengänge (IPOs) und Private Equity. Er schreibt sowohl für die Unternehmeredition als auch für das GoingPublic Magazin. Zusätzlich verfasst er Analysen und Interviews auf seiner eigenen Homepage langfristanleger.net.