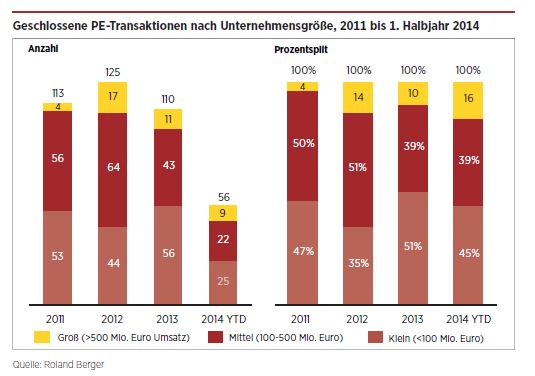

Die jährliche Zahl von M&A-Transaktionen mit PE-Beteiligung hat sich seit 2001 verdreifacht. Der Anteil sogenannter Small Caps (bis 100 Mio. Euro Umsatz) ist in letzter Zeit deutlich gestiegen. Für Mittelstandsunternehmen und entsprechende PE-Investoren ergeben sich hier spezifische Chancen und Erfolgsfaktoren.

Private Equity (PE) hat sich im vergangenen Jahrzehnt zu einer bedeutenden Quelle der Unternehmensfinanzierung in Deutschland entwickelt, gerade auch für den Mittelstand. Die jährliche Anzahl der Unternehmensakquisitionen mit Beteiligung von PE-Investoren hat sich zwischen 2001 und 2007 von 40 auf 160 Transaktionen mehr als vervierfacht. Nach zwei schwächeren Jahren während der Finanz- und Wirtschaftkrise lag diese Zahl im Zeitraum 2010 bis 2013 relativ stabil in der Größenordnung von etwa 110 bis 130 Transaktionen. Mit 56 geschlossenen Deals in der ersten Jahreshälfte 2014 scheint sich diese Bandbreite für das Gesamtjahr erneut zu bestätigen.

Sie wird auch gestützt durch eine Befragung, die Roland Berger im ersten Quartal 2014 unter nahezu 900 europäischen PE-Experten durchgeführt hat: 58 Prozent der Befragten erwarten eine Steigerung um bis zu 10 Prozent gegenüber dem Vorjahr, 24 Prozent sogar um mehr als 10 Prozent. Deutschland sehen die Befragten als stärkstes Wachstumsland mit einer durchschnittlichen Wachstumsrate der geschlossenen Deals von 4,3 Prozent, gefolgt von UK, Skandinavien, Polen und Österreich/Schweiz mit einem Wachstum zwischen 2 und 3 Prozent.

Steigende Bedeutung von PE für kleinere Unternehmen

Maschinenbau und Konsumgüter aktivste PE-Branchen

Entsprechend der allgemeinen Wirtschaftsstruktur im deutschsprachigen Raum fanden die meisten PE-Deals in den letzten 18 Monaten im Bereich des Maschinenbaus/Komponenten statt, gefolgt von Konsumgütern und – mit einigem Abstand – Unternehmen aus der IT- und Telekommunikations- sowie aus der Gesundheitsbranche. Die Attraktivität der Automobilbranche für PE-Häuser ist – wie der Geschäftsverlauf solcher Unternehmen selbst – relativ zyklisch und lag unlängst im Mittelfeld. Meist weniger stark repräsentiert sind Unternehmen aus den Branchen Chemie, Energie und Transport. Das liegt daran, dass es sich dabei häufig um größere Unternehmen in konsolidierten Branchen handelt, die zudem vergleichsweise selten verkauft werden (z.B. wegen öffentlicher Trägerschaft).Die jährliche Zahl von M&A-Transaktionen mit PE-Beteiligung hat sich seit 2001 verdreifacht. Der Anteil sogenannter Small Caps (bis 100 Mio. Euro Umsatz) ist in letzter Zeit deutlich gestiegen. Für Mittelstandsunternehmen und entsprechende PE-Investoren ergeben sich hier spezifische Chancen und Erfolgsfaktoren.

Aktuelle PE-Trends im Mittelstand

Roland Berger hat kürzlich durch Gespräche mit einer Reihe von Unternehmen und Investoren wichtige Trends bei mittelständischen PE-Investitionen identifiziert: Einen stärkeren Fokus auf operative Wertschöpfung nannten drei Viertel der Befragten (Mehrfachnennungen möglich). Divergierende Preiserwartungen zwischen Käufern und Verkäufern sowie eine wachsende Bedeutung der Nachfolgeplanung wurden ebenfalls häufig angeführt (von 60 Prozent der Befragten). Der allgemeinen wirtschaftlichen Unsicherheit sowie dem steigendem Wettbewerb mit strategischen Investoren wurde eine durchschnittliche Bedeutung beigemessen. Als wenig relevant schätzten die Befragten die Rückkehr komplexer Finanzierungen sowie eine wachsende Bedeutung von Carve-outs aus großen Industriekonzernen ein.

Chancen und Erfolgsfaktoren des Mittelstands im Hinblick auf PE

Die drei wichtigsten Chancen, die Mittelstandsunternehmen mit Unterstützung von PE-Investoren realisieren können, sind auf Basis von Roland Bergers langjähriger Projekterfahrung im Bereich Private Equity:

- Bereitstellung von Wachstumsfinanzierung (z.B. Internationalisierung, neue Geschäftsbereiche, Innovation)

- Unterstützung bei der Nachfolgeplanung

- Investitionsmöglichkeit für Management und ehemalige Eigentümer

Und als die wichtigsten Herausforderungen für Private Equity im Mittelstand ergeben sich auf Grundlage unserer Arbeit folgende Punkte:

- Mangel an Akzeptanz und Vertrauen in PE-Firmen

- Limitiertes Verständnis des PE-Geschäfts von Eigentümern/Management

- Nicht ausreichend ausgeprägtes Berichtswesen im Mittelstand

Daraus resultierend ergeben sich klare Erfolgsfaktoren. An erster Stelle steht als absolut entscheidendes Kriterium für die wirkungsvolle Zusammenarbeit von Mittelstandsunternehmen und PE-Investoren eine vertrauenswürdige und verlässliche Partnerschaft. Zweitens ist ein gutes gegenseitiges Verständnis für Branche und Struktur von mittelständischen Unternehmen sowie für das PE-Geschäftsmodell zu nennen. Ein dritter Erfolgsfaktor ist ein gutes beidseitiges Erwartungsmanagement (in finanzieller wie auch nicht-finanzieller Hinsicht).

Fazit

Auch wenn PE-Investoren in der öffentlichen Diskussion noch immer kontrovers gesehen werden, so bieten sie doch attraktive Chancen für eine erfolgreiche Unternehmensentwicklung, vor allem auch im Mittelstand. Insbesondere für Themen wie Wachstumsfinanzierung, Internationalisierung, Nachfolgeregelung und Managementbeteiligung sind sie zunehmend erste Wahl, wenn sie als vertrauensvoller Partner mit Branchenkenntnis und Verständnis für Mittelstandsstrukturen agieren.

Zu den Personen