Trotz Nachwehen der aufgrund der Coronapandemie getroffenen einschneidenden wirtschaftspolitischen Maßnahmen und der anhaltenden Ukrainekrise ist die Zahl der M&A-Transaktionen in Österreich praktisch identisch geblieben. Die Abweichung von genau einer Transaktion gegenüber dem Vorjahr liegt innerhalb der „statistischen Fehlerquote“ und darf vernachlässigt werden. Die Aktivitäten des österreichischen M&A-Marktes verteilten sich 2022 recht gleichmäßig über das ganze Jahr. Aktivster Monat war wie in den Vorjahren der Dezember mit 39 Transaktionen.

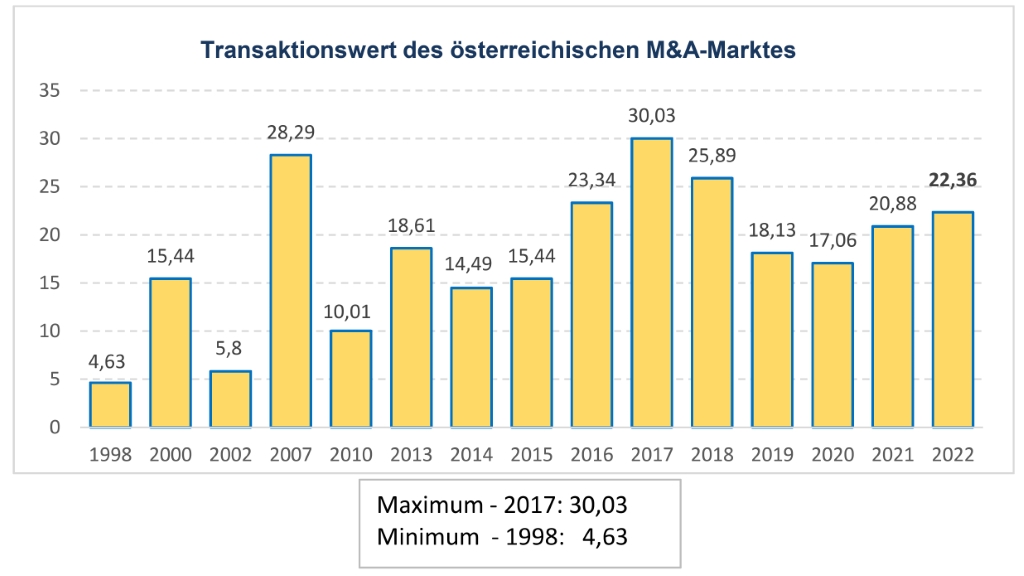

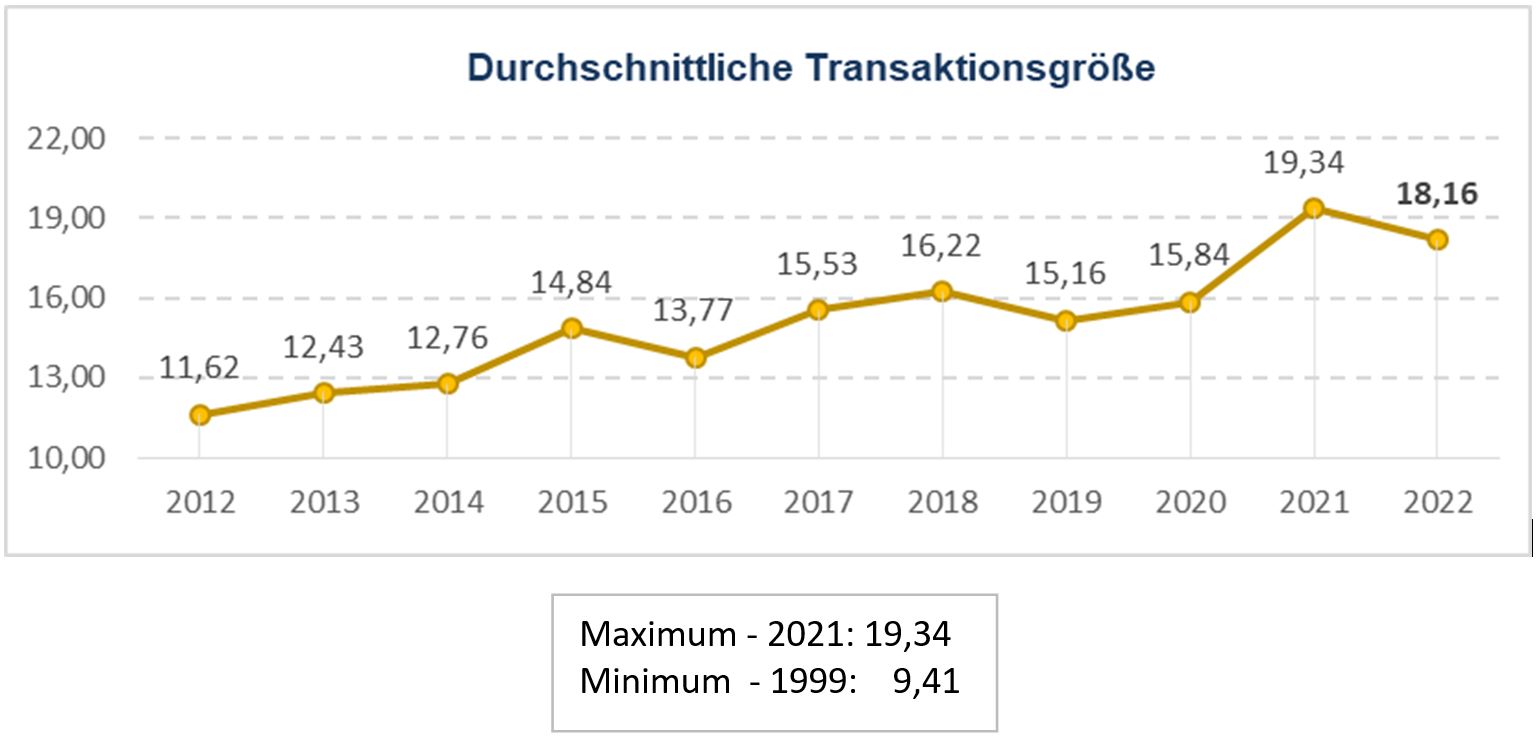

Das M&A-Transaktionsvolumen Österreichs ist im vergangenen Jahr um 7,1% angestiegen – etwas geringer als die Inflationsrate. Im Gegensatz dazu ist die um Großtransaktionen bereinigte durchschnittliche Transaktionsgröße nominell im Vergleich zum vorjährigen Rekordwert gefallen – um 6,1% auf 18,16 Mio. EUR. Das scheinbare Paradoxon erklärt sich aus dem höheren relativen Anteil der Großtransaktionen am Gesamtvolumen – ein Phänomen, das in der Vergangenheit schon mehrmals zu beobachten war.

Im Gegensatz zum Vorjahr liegt der Anteil an grenzüberschreitenden Transaktionen mit 62,5% nur knapp über dem historischen Minimum. Auch 2022 überwiegt die Zahl ausländischer Käufer leicht. Reduziert man diese aber um die Zahl der internationalen Investorenkonsortien, haben sich österreichische Unternehmer häufiger im Ausland engagiert als Ausländer in Österreich.

Ein gemischtes Bild ergibt die Zahl an Akteuren mit Mehrfach-Transaktionen: Sechs Unternehmen haben vier Transaktionen oder mehr durchgeführt; nach fünf im Jahr 2021. Dafür hat sich die Zahl von Unternehmen mit drei Transaktionen auf neun reduziert. Generell ist zu beobachten, dass – quer durch alle Branchen – viele etablierte Marktteilnehmer als Käufer in den M&A-Markt zurückgekehrt sind – allerdings unter gebotener Vorsicht, mit nicht mehr als ein bis zwei M&A-Transaktionen.

Der ohnehin schon sehr niedrige Konzentrationsgrad des österreichischen M&A-Marktes in Bezug auf die Anzahl der Transaktionen ist fast gleich niedrig geblieben: Auf die Top-10-Unternehmen entfallen 12,5% der Gesamtanzahl an M&A-Transaktionen, auf alle Unternehmen mit drei oder mehr M&A-Transaktionen im Jahr 2022 entfallen – exakt wie im Vorjahr – 17,6% des Marktes.

Transaktionswert deutlich angestiegen

Im Gegensatz dazu wies Österreich historisch immer einen sehr hohen Konzentrationsgrad in Bezug auf den Transaktionswert des M&A-Marktes auf. Dieser Wert ist im Vergleich zum Vorjahr wieder deutlich angestiegen: Auf die Top-10-Transaktionen entfallen 51,2% des gesamten Transaktionswertes des österreichischen M&A-Marktes, auf die Top-37-Transaktionen (alle als „Großtransaktionen“ gewerteten Fälle) entfallen 75,9% des Marktes.

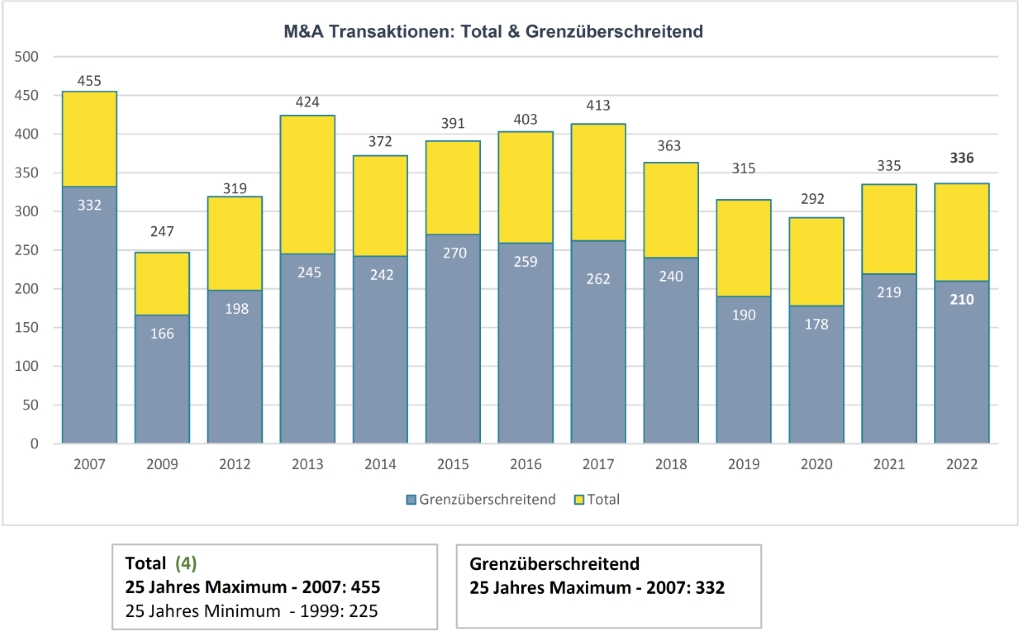

Die erste Tabelle gibt einen Eindruck bezüglich der Gesamtzahl an Transaktionen, der Zahl an M&A-Transaktionen mit „grenzüberschreitendem Konnex“, sowie des Anteils von Auslandstransaktionen an den gesamten M&A-Transaktionen:

Zahl an untersuchten M&A-Transaktionen 2022: 336

Davon mit „grenzüberschreitendem Konnex”: 210 (62,5%)

Datenbasis

Datenbasis

Datenbasis

DatenbasisIn die Analyse wurden nur Transaktionen aufgenommen, die im Beobachtungszeitraum tatsächlich abgeschlossen wurden und die dem Autor namentlich bekannt sind. Ebenso wie in den Vorjahresanalysen wurden ausschließlich bestätigte Meldungen aufgenommen, auch wenn zweifellos eine gewisse Dunkelziffer existiert, da sich M&A-Transaktionen in der Regel unter größter Diskretion und Meidung der Öffentlichkeit vollziehen. Es sollte aber keine der größeren Transaktionen der Aufmerksamkeit entgangen sein, und auch das rigorose Einhalten des Mindestgrößenstandards sollte eine positive Filterwirkung aufweisen. Gezählt wurden ausschließlich rein kommerzielle M&A-Transaktionen, d.h. der Transfer von Stimmrechtskapital zwischen zwei nicht nur juristisch, sondern auch wirtschaftlich unabhängigen Entscheidungsträgern, der dem Käufer zumindest einen beherrschenden Einfluss auf das Verkaufsobjekt (Unternehmen/Tochtergesellschaft/Betrieb) ermöglicht.

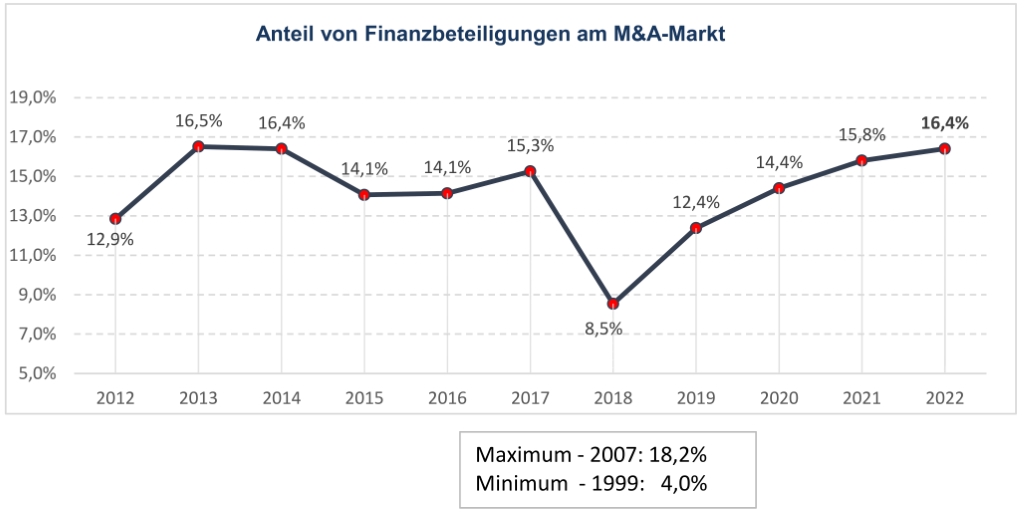

Von Finanzinvestoren getätigte Transaktionen überwiegen

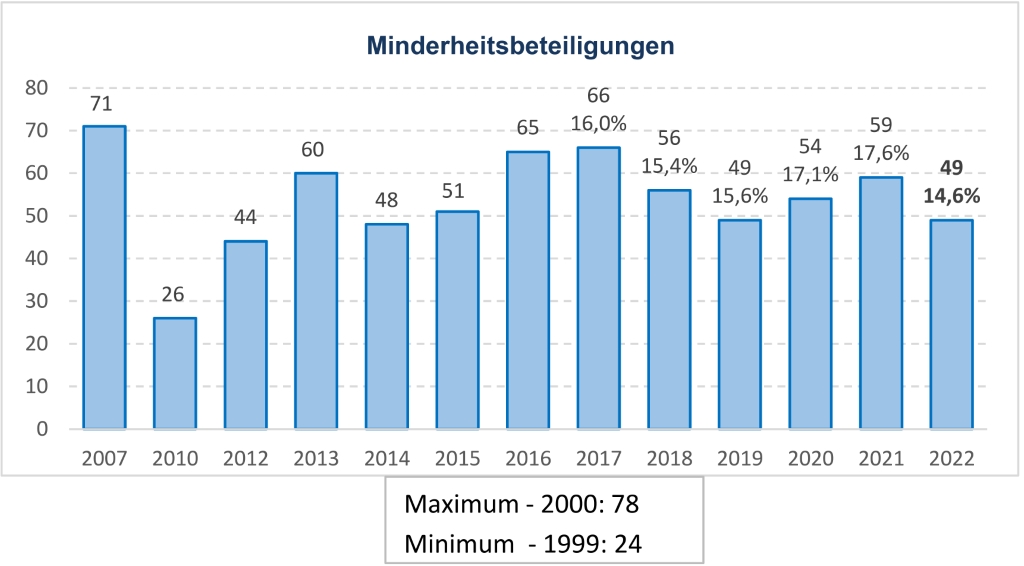

Die Ausnahme von diesen Grundregeln bilden jene Fälle von Minderheitsgesellschafterpositionen, bei denen auf Grund besonderer Umstände der strategisch bedeutsame Einfluss des Minderheitsbeteiligten auf die Geschäftsführung des Kauf- bzw. Beteiligungsobjektes möglich erscheint. Mit 49 Fällen ist der relative Anteil an der Zahl der gesamten M&A-Transaktionen etwas zurückgegangen. Während im historischen Kontext die Mehrheit klassische strategische Allianzen und Partnerschaften betraf, überwiegen seit dem Jahr 2019 von Finanzinvestoren getätigte Transaktionen: 2022 markiert mit 63,3% ein Allzeithoch – eine weitere Bestätigung eines aktiven Beteiligungsmarktes.

Analog den bisherigen Analysen wurden folgende Transaktionstypen und Akteursgruppen nicht erfasst:

Analog den bisherigen Analysen wurden folgende Transaktionstypen und Akteursgruppen nicht erfasst:

- Transaktionen mit einem Transaktionswert von weniger als 4,0 Mio. EUR wurden ohne jede Ausnahme bewusst ausgeklammert, weshalb zahlreiche Firmenübergaben im kleingewerblichen Bereich nicht gezählt wurden;

- Umstrukturierungen und Verschiebungen innerhalb des staatlichen und halbstaatlichen Bereiches;

- Transaktionen im Bereich Fremdenverkehr/Gastronomie;

- Transaktionen und Fusionen von in ausländischem Besitz befindlichen Tochtergesellschaften als Konsequenz der Akquisition oder Fusion der ausländischen Muttergesellschaften.

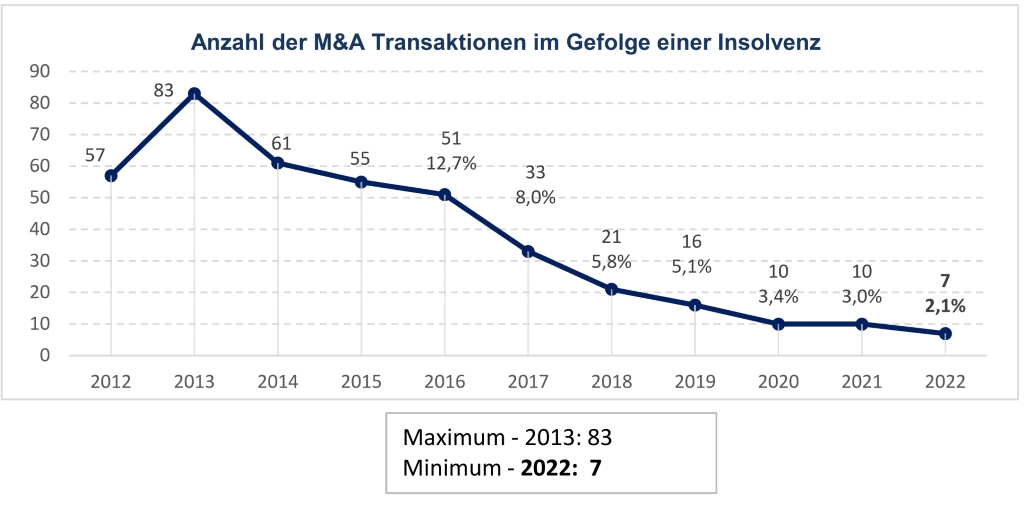

Nur sieben namhafte Transaktionen aus einer Insolvenz

Mit sieben Fällen ist die Zahl der – namhaften – M&A-Transaktionen aus einer Insolvenz sowie im Rahmen einer Sanierung noch unter das vorjährige Minimum im 25-Jahres-Vergleich gefallen – angesichts der Pandemie und ihrer Folgeerscheinungen eine Überraschung. Der relative Anteil sinkt somit weiter. Allerdings lassen sich zahlreiche der „normalen“ M&A-Transaktionen als „defensiv“ kategorisieren:

- Verkäufer suchen durch ein Zusammengehen mit einem anderen Branchenunternehmen eine Verbesserung ihrer Wettbewerbsposition – noch rechtzeitig, bevor sie als Sanierungsfall zu klassifizieren wären;

- Käufer nutzen die Gunst der Stunde für „Flurbereinigungen“ – quer durch alle Branchen.

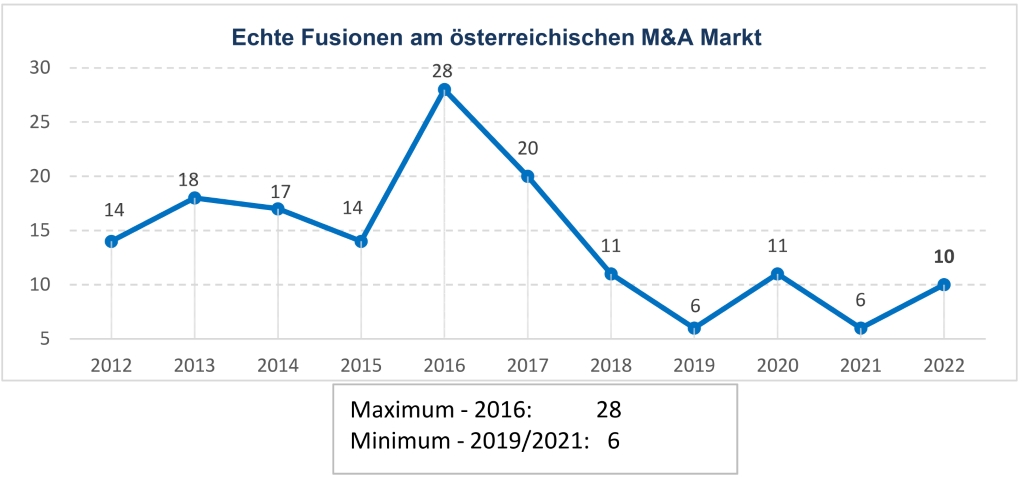

Die Zahl echter Fusionen im Sinne neubildender Verschmelzungen stieg 2022 auf zehn Transaktionen an. Trotzdem bewegt sie sich damit nur knapp über dem Niveau des Minimums im 25-Jahres-Vergleich. Abgesehen von der Sondersituation der Konsolidierung diverser Sektoren der Geldinstitute in den Jahren um 2016 hat dieser Transaktionstypus am österreichischen Markt allerdings nie wirklich Bedeutung erlangt.

Die Zahl echter Fusionen im Sinne neubildender Verschmelzungen stieg 2022 auf zehn Transaktionen an. Trotzdem bewegt sie sich damit nur knapp über dem Niveau des Minimums im 25-Jahres-Vergleich. Abgesehen von der Sondersituation der Konsolidierung diverser Sektoren der Geldinstitute in den Jahren um 2016 hat dieser Transaktionstypus am österreichischen Markt allerdings nie wirklich Bedeutung erlangt.

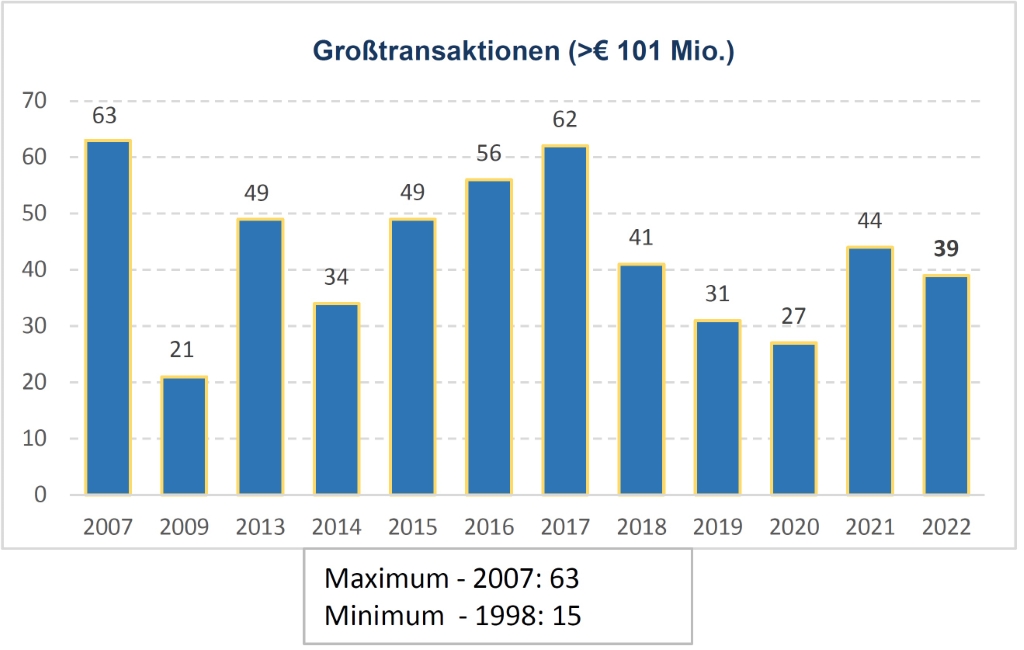

Die Zahl an Großtransaktionen ist 2022 auf 39 gefallen, mit einem gesicherten Wert von mehr als 101 Mio. EUR. Vier davon waren – wie im Vorjahr – „echte“ Jumbotransaktionen, das sind Transaktionen mit einem Transaktionswert jenseits 1 Mrd. EUR.

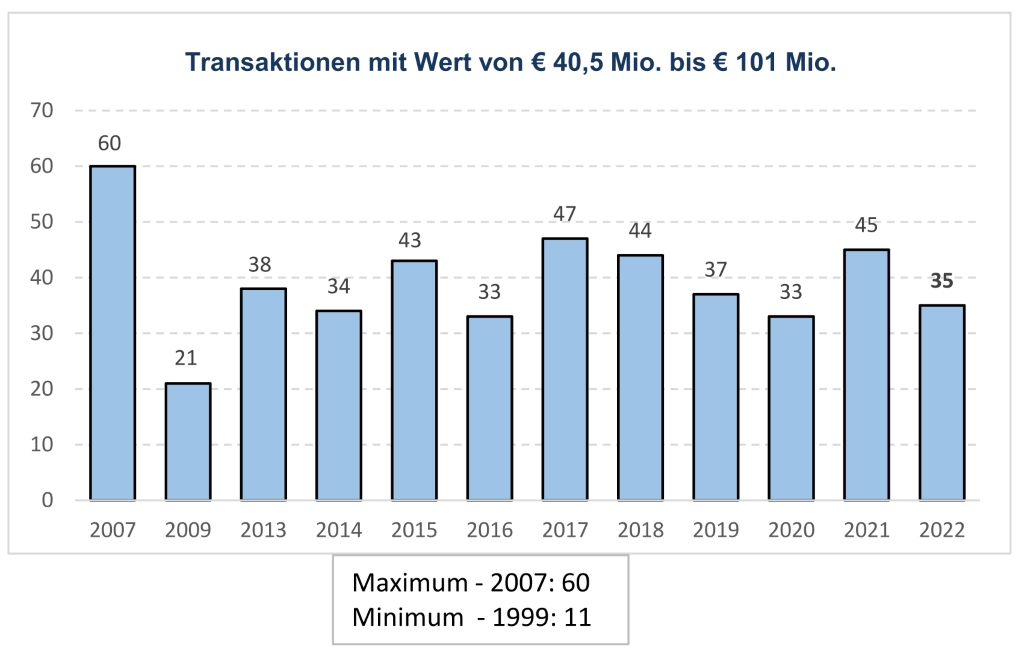

Das Volumen der 39 Großtransaktionen betrug 16,96 Mrd. EUR und damit das 3,1-Fache des gesamten restlichen M&A-Marktes dieses Jahres. Die Anzahl an Transaktionen mit einem Transaktionswert zwischen 40,5 Mio. und 101 Mio. EUR ist ebenfalls gefallen. Trotz der stagnierenden Anzahl an Transaktionen ist der Gesamttransaktionswert des M&A-Marktes 2022 – wie im Vorjahr – gewachsen, und zwar um 7,1% von 20,88 Mrd. auf 22,36 Mrd. EUR. Immerhin handelt es sich dabei – in nominellen Beträgen – um den fünfthöchsten Wert im Beobachtungszeitraum, trotz Pandemiefolgen und Ukrainekrise. Wie mehrfach in dieser Artikelserie erwähnt, sei es empfohlen, sich nicht durch inflationsbedingt hohe Zahlen täuschen zu lassen, sondern die realen Werte im Auge zu behalten.

Trotz der stagnierenden Anzahl an Transaktionen ist der Gesamttransaktionswert des M&A-Marktes 2022 – wie im Vorjahr – gewachsen, und zwar um 7,1% von 20,88 Mrd. auf 22,36 Mrd. EUR. Immerhin handelt es sich dabei – in nominellen Beträgen – um den fünfthöchsten Wert im Beobachtungszeitraum, trotz Pandemiefolgen und Ukrainekrise. Wie mehrfach in dieser Artikelserie erwähnt, sei es empfohlen, sich nicht durch inflationsbedingt hohe Zahlen täuschen zu lassen, sondern die realen Werte im Auge zu behalten.

Bereinigt man den M&A-Markt um Transaktionen jenseits der ehemaligen öS-Milliardengrenze, so ist 2022 die durchschnittliche Transaktionsgröße nominell allerdings im Vergleich zum vorjährigen Rekordwert gefallen – um 6,1% auf 18,16 Mio. EUR.

Bereinigt man den M&A-Markt um Transaktionen jenseits der ehemaligen öS-Milliardengrenze, so ist 2022 die durchschnittliche Transaktionsgröße nominell allerdings im Vergleich zum vorjährigen Rekordwert gefallen – um 6,1% auf 18,16 Mio. EUR.

Transaktionen mit grenzüberschreitendem Konnex

Transaktionen mit grenzüberschreitendem Konnex

Transaktionen mit grenzüberschreitendem Konnex

Transaktionen mit grenzüberschreitendem KonnexFolgende Transaktionen wurden darunter subsumiert:

- M&A-Geschäfte von Österreichern im Ausland. Dazu zählen auch Fälle, in denen Österreicher über ihre ausländischen Tochterunternehmen Objekte im Ausland gekauft haben.

- Transaktionen von Ausländern bezüglich eines österreichischen M&A-Objektes: ein Ausländer veräußert sein österreichisches Unternehmen an ein anderes ausländisches Unternehmen, oder er verwendet es zur Akquisition im Ausland.

- Verkauf einer österreichischen Tochtergesellschaft oder Betriebsstätte in ausländischem Besitz in Österreich: Dieser Fall konnte 19mal beobachtet werden, in mehr als zwei Drittel aller Fälle zogen sich deutsche Unternehmen aus Österreich zurück.

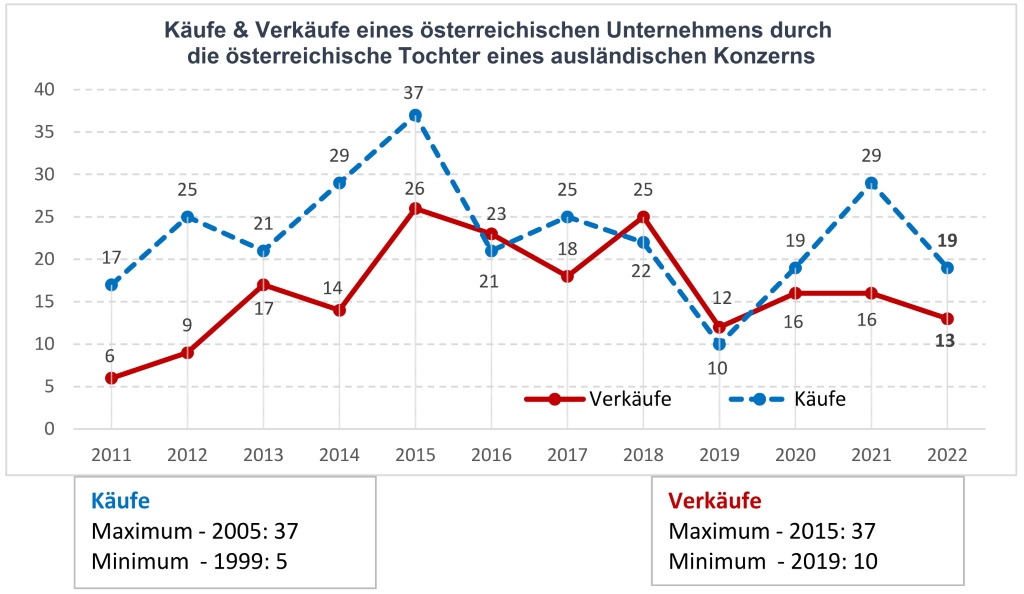

- 13 Käufe eines österreichischen Unternehmens durch die österreichische Tochter eines ausländischen Konzerns.

Generell wurde bei der länderweisen Zuordnung darauf Bedacht genommen, die Transaktion jenem Land zuzurechnen, in dem die Entscheidungsträger ihren Sitz haben – soweit es möglich war, hinter die formalen Eigentümerstrukturen zu blicken. Nicht gewertet wird selbstverständlich ein Wechsel in der Eigentümerstruktur einer ausländischen Muttergesellschaft, aber auch eine Fusion von Inländern, die durch eine Verschmelzung der ausländischen Muttergesellschaften induziert ist.

Generell wurde bei der länderweisen Zuordnung darauf Bedacht genommen, die Transaktion jenem Land zuzurechnen, in dem die Entscheidungsträger ihren Sitz haben – soweit es möglich war, hinter die formalen Eigentümerstrukturen zu blicken. Nicht gewertet wird selbstverständlich ein Wechsel in der Eigentümerstruktur einer ausländischen Muttergesellschaft, aber auch eine Fusion von Inländern, die durch eine Verschmelzung der ausländischen Muttergesellschaften induziert ist.

Interpretation der Daten

Der Anteil der M&A-Aktivitäten mit Ausländern bzw. mit grenzüberschreitendem Konnex an den gesamten M&A-Aktivitäten liegt mit 62,5% im unteren Drittel des 25-jährigen Beobachtungszeitraums.

Die Zahl ausländischer Käufer in Österreich überwiegt 2022 etwas die Zahl der österreichischen Käufer im Ausland. Es gilt allerdings die gleiche Bemerkung wie im Vorjahr: Reduziert man die Käuferseite um die Zahl internationaler Investorenkonsortien, kehrt sich das Bild um: auf österreichische Käufer entfällt ein höherer Anteil.

Insgesamt hat sich die Struktur der M&A-Aktivitäten mit grenzüberschreitendem Konnex nicht wesentlich verändert, wenngleich im Detail einige Verschiebungen festgestellt werden können.

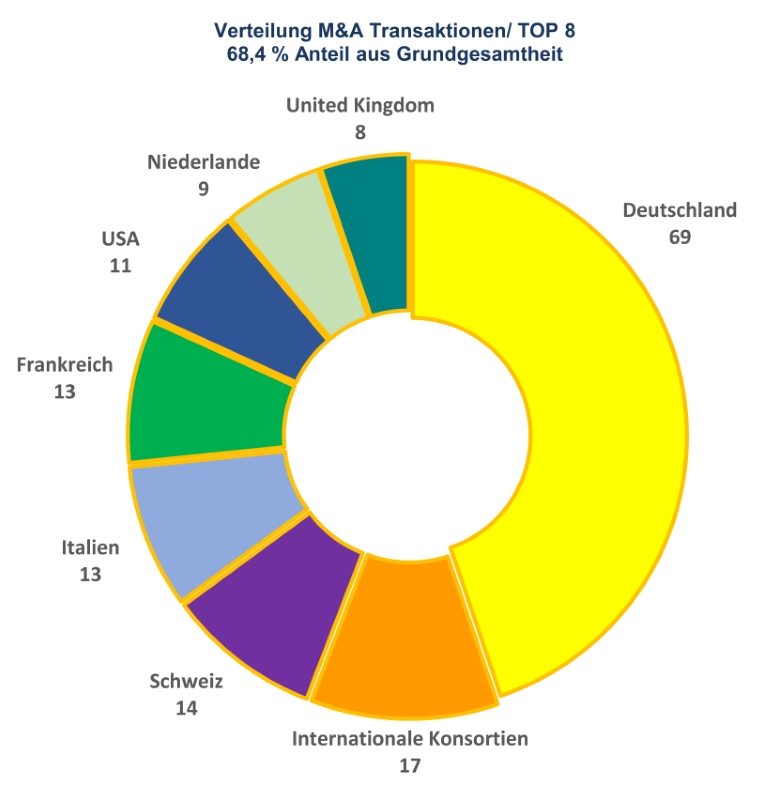

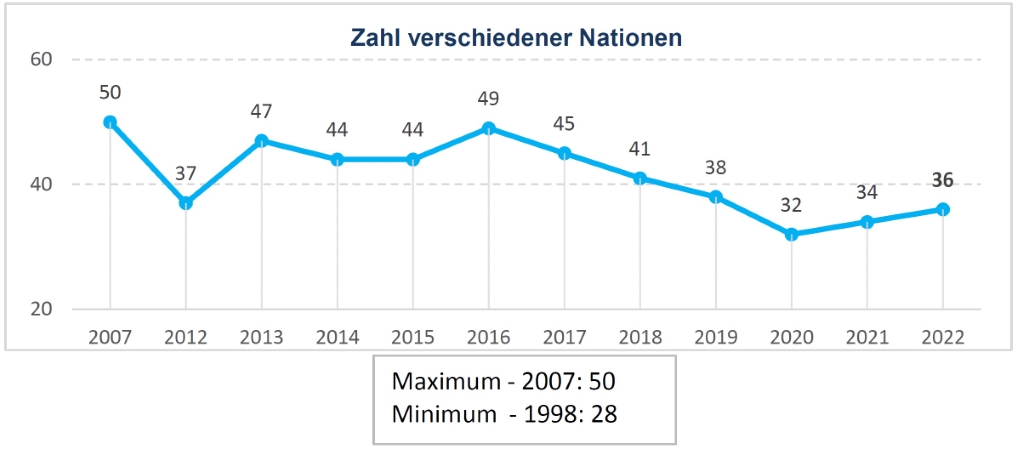

Im Jahr 2022 waren 36 verschiedene Nationen in Transaktionen mit Österreichbezug involviert. Die Spitzenplätze werden – wie immer – von den klassischen Handelspartnern dominiert.

Im Jahr 2022 waren 36 verschiedene Nationen in Transaktionen mit Österreichbezug involviert. Die Spitzenplätze werden – wie immer – von den klassischen Handelspartnern dominiert.

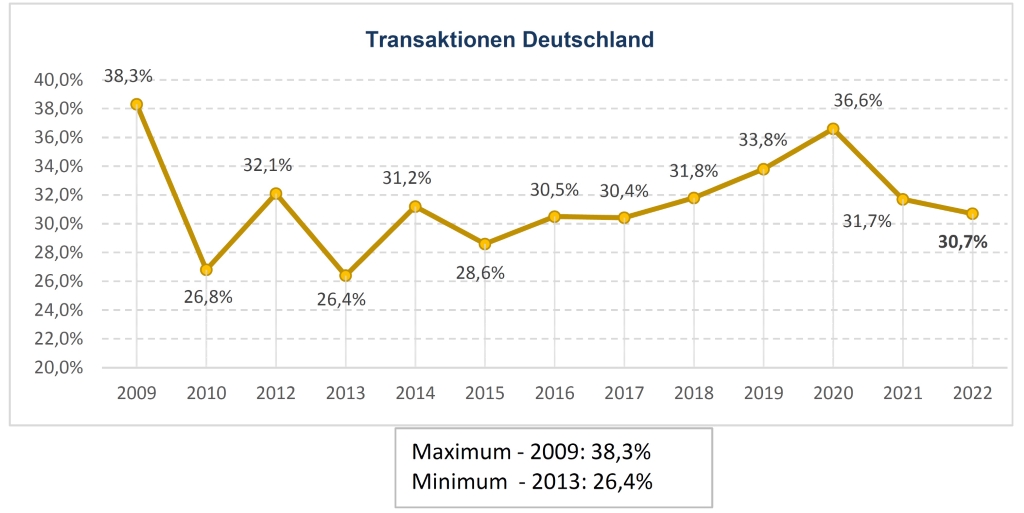

Deutschland hat – als ewiger Spitzenreiter – die meisten aller Transaktionen mit grenzüberschreitendem Konnex auf sich vereinigt, nämlich 30,7%.

Deutschland hat – als ewiger Spitzenreiter – die meisten aller Transaktionen mit grenzüberschreitendem Konnex auf sich vereinigt, nämlich 30,7%.

Österreichische Käufer haben wesentlich häufiger deutsche Unternehmen erworben als deutsche Käufer österreichische Unternehmen, und zwar im exakt gleichen Verhältnis wie im Vorjahr von 58% zu 42%.

Das Jahr 2021 scheint aus US-amerikanischer Sicht ein einmaliges Ereignis gewesen zu sein: 2022 reduzierte sich diese Destination auf ein Drittel und damit auf das Niveau der Vorjahre. Mit Schweiz, Frankreich und Großbritannien nehmen Länder in der tabellarischen Aufstellung die Spitzenplätze ein, die historisch ständig darin vertreten sind.

Die Kategorie „internationale Konsortien“ wird zwar schon lange geführt und betrifft Käuferkonsortien, in denen weder Stimmanteile noch faktische Einflussmöglichkeiten einem Staat eindeutig zugeordnet werden können. Wirklich auffällig ist diese Form jedoch vor 2019 nicht in Erscheinung getreten. 2020 hat diese Kategorie ihren Anteil weiter ausgebaut, vor allem als Folge einiger großer Beteiligungssyndikate; trotz des leichten zahlenmäßigen Rückgangs im Vergleich zum fulminanten Jahr 2021 liegt diese Kategorie inzwischen an zweiter Stelle in der Liste der „Herkunftsländer“ – ein weiteres Spitzenjahr für die österreichische Venture Capital- und Private-Equity-Szene.

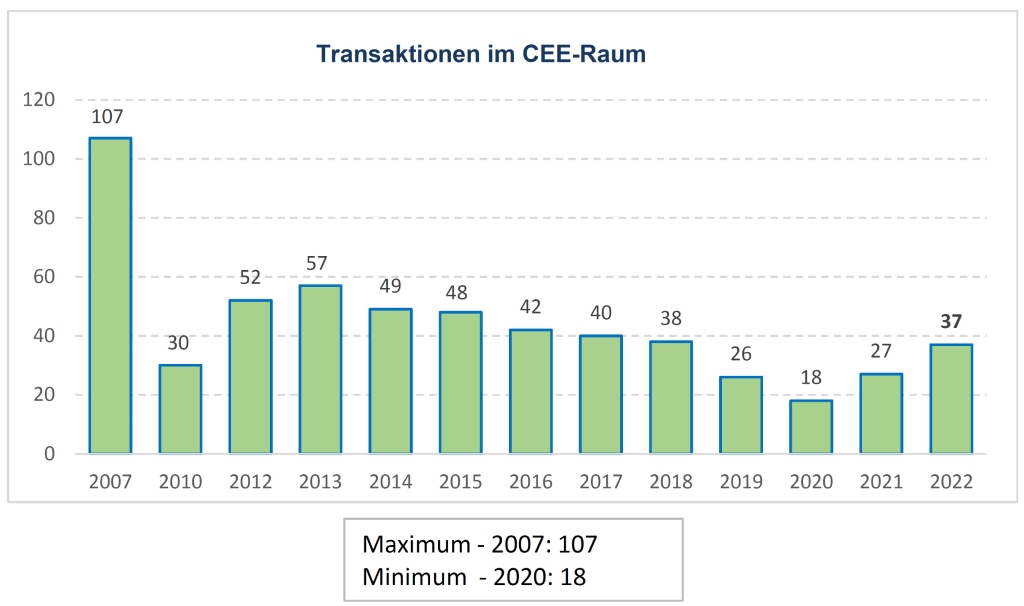

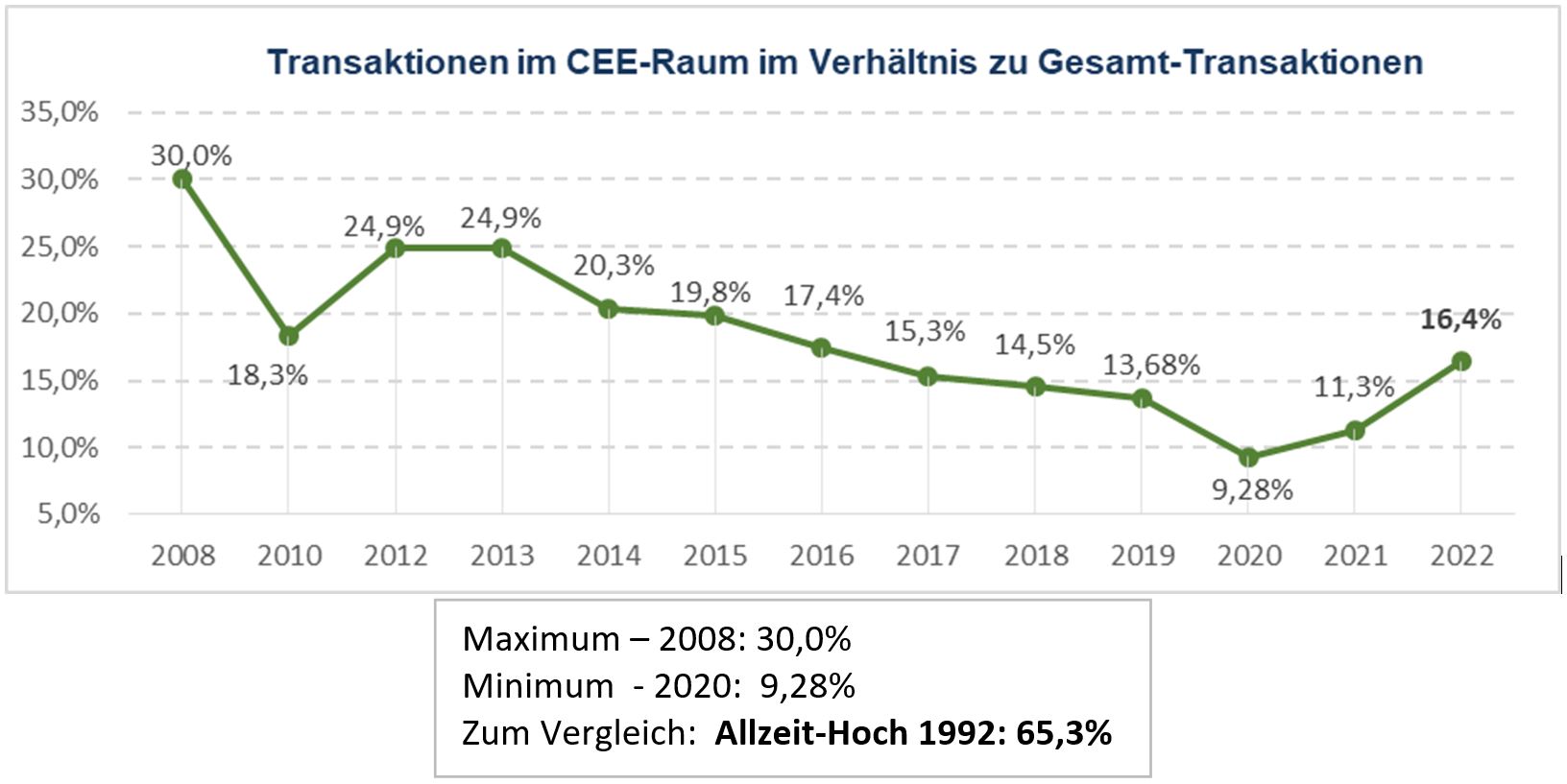

Die Zahl der Transaktionen in Ländern des CEE-Raumes ist in absoluten Ziffern um 37% auf 37 Transaktionen gestiegen, der relative Anteil beträgt 16,4%. Etwas mehr als ein Viertel der Transaktionen betrifft osteuropäische Käufer österreichischer Unternehmen. Top-Nationen 2022 waren Tschechien und Kroatien.

Branchenanalyse

In der nachstehenden Tabelle wurde eine Aufgliederung der Transaktionen nach Branchen unternommen, wobei auch bei diversifizierten oder vertikal integrierten Unternehmen zur Vermeidung jeder Doppelzählung die im verkauften Unternehmen vorwiegend vertretene Branche der Wertung zugrunde gelegt wurde. In der Spalte “Gesamtzahl der Transaktionen” finden sich jeweils in Klammer die Vergleichszahlen der Jahre 2021 und 2020.

Interpretation der Daten

Diese Statistik ist ein Spiegelbild des Konsolidierungs- und damit Reifestadiums einzelner Branchen und damit auch des Reifeprozesses einer Volkswirtschaft insgesamt. Dabei wechseln in der Regel die Branchen an vorderster Stelle bezüglich ihrer Transaktionshäufigkeit: Auf atypische Jahre, die einigen weniger gefragten Branchen einen intensiven Bereinigungsprozess beschert haben, folgen Jahre mit „auffälliger Normalität“, in denen die üblichen Spitzenreiter der letzten zwei Jahrzehnte an vorderster Front zu finden sind.

Im Vergleich zum Vorjahr gibt es deutliche Verschiebungen:

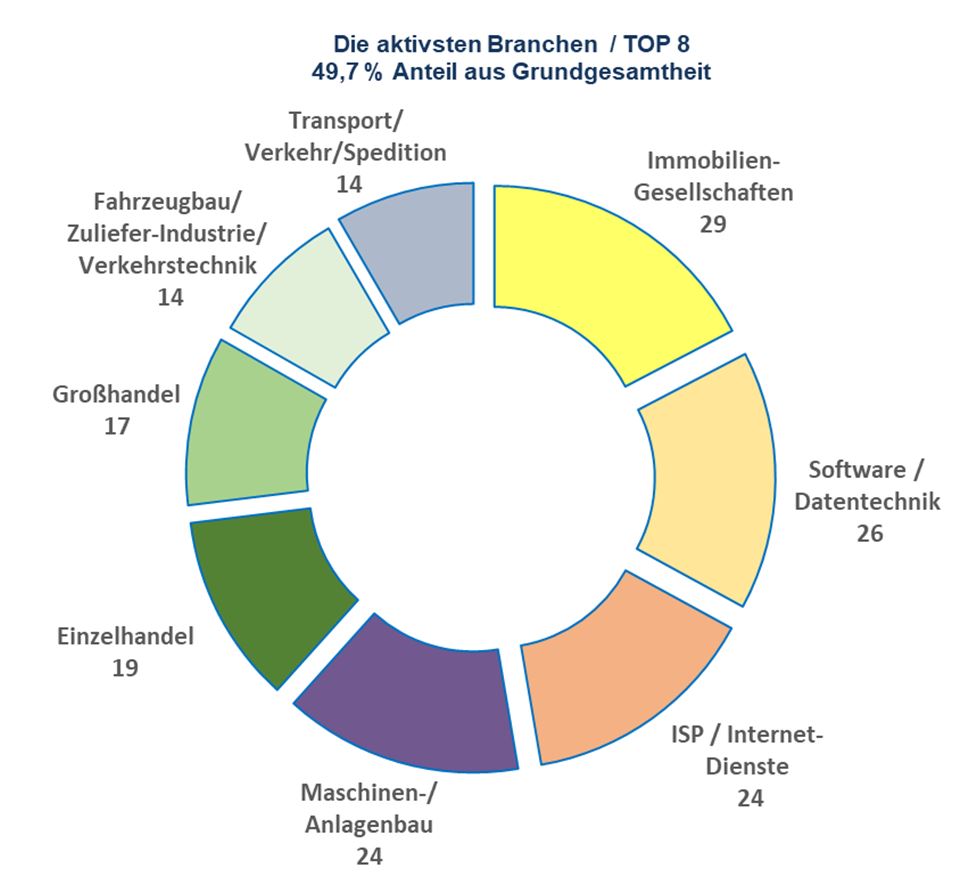

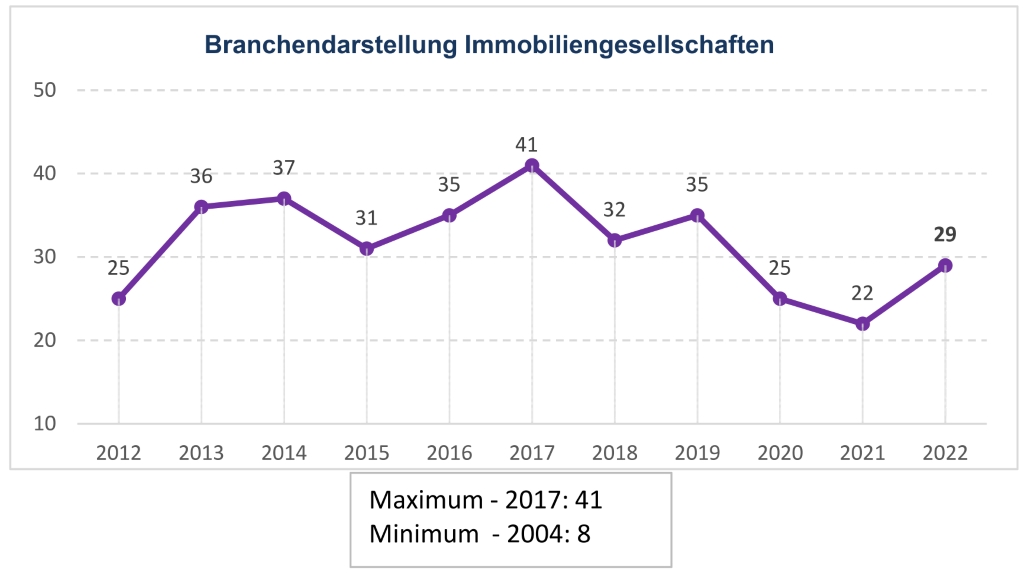

- Die Top-3-Branchen bleiben gleich; allerdings mit einer Änderung: der Bereich Immobiliengesellschaften, der seit 2010 – mit wenigen Ausnahmen – das Branchenranking dominiert, steht wieder an erster Stelle.

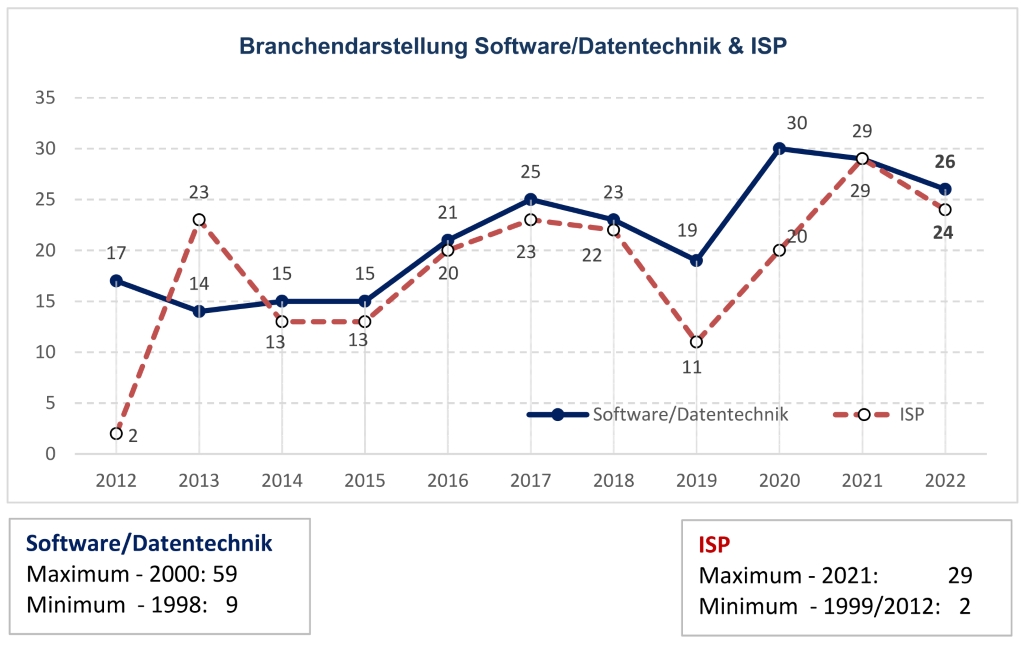

- Dicht dahinter folgen zwei eng miteinander verflochtene Bereiche: Software & Datentechnik sowie ISP/Internet-Dienste. Auf sie entfallen 14,9% aller M&A-Transaktionen des Jahres, also knapp ein Sechstel! Sie haben am meisten von den sozialen und wirtschaftlichen Umwälzungen der letzten beiden Jahre profitiert.

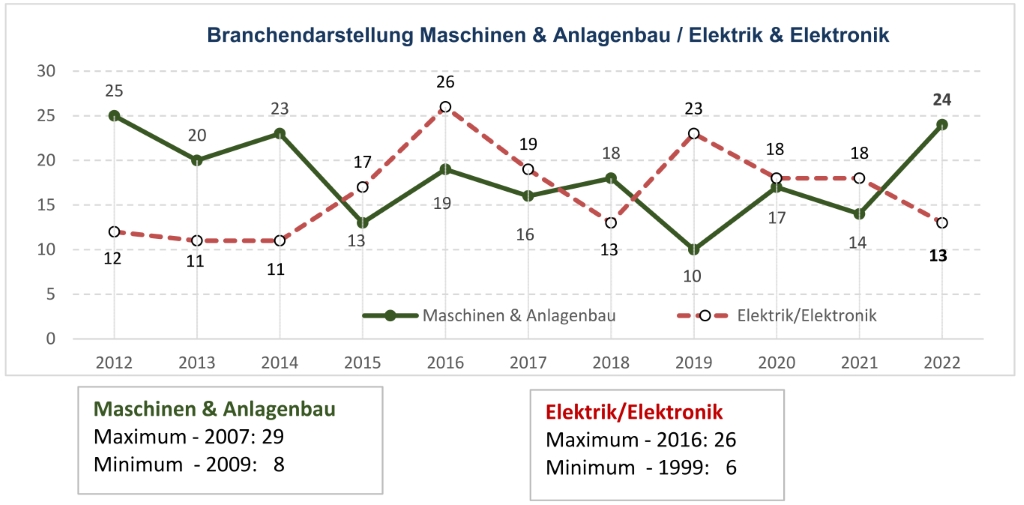

- Österreichs typische Käuferbranche, der Maschinen- und Anlagenbau, meldet sich eindrucksvoll zurück, stellt aber damit die Ausnahme dar. Die klassische verarbeitende Industrie verharrt weiter auf relativ niedrigem Niveau, obwohl strategische Käufer vorsichtig Chancen nutzen, günstige Gelegenheiten „zur Abrundung des Marktes“ zu erwerben.

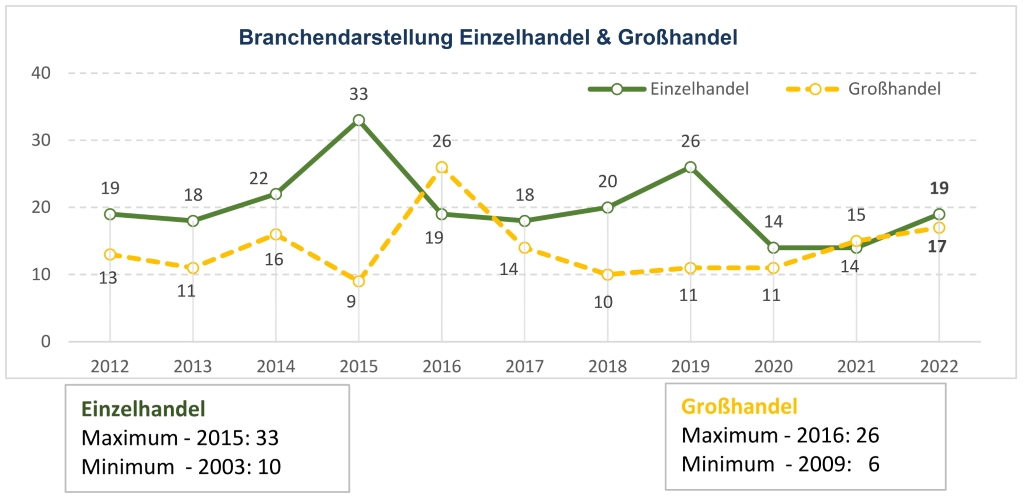

- Im Handel findet eine aktive Konsolidierung statt, sowohl im Einzelhandel als auch im Großhandel; und zwar quer durch alle Branchen.

Nachstehende Graphik gibt – als Auszug der Gesamtübersicht – die acht aktivsten Branchen des M&A-Jahres 2022 wieder und zeigt, wie Transaktionen quer über die akquisitionsfreudigsten Branchen verteilt stattfanden.

In Ergänzung zur Gesamtübersicht geben die nachstehenden Charts einen Überblick über Branchen, die in den letzten Jahren zu den akquisitionsfreudigsten im österreichischen M&A-Geschäft gehörten:

In Ergänzung zur Gesamtübersicht geben die nachstehenden Charts einen Überblick über Branchen, die in den letzten Jahren zu den akquisitionsfreudigsten im österreichischen M&A-Geschäft gehörten:

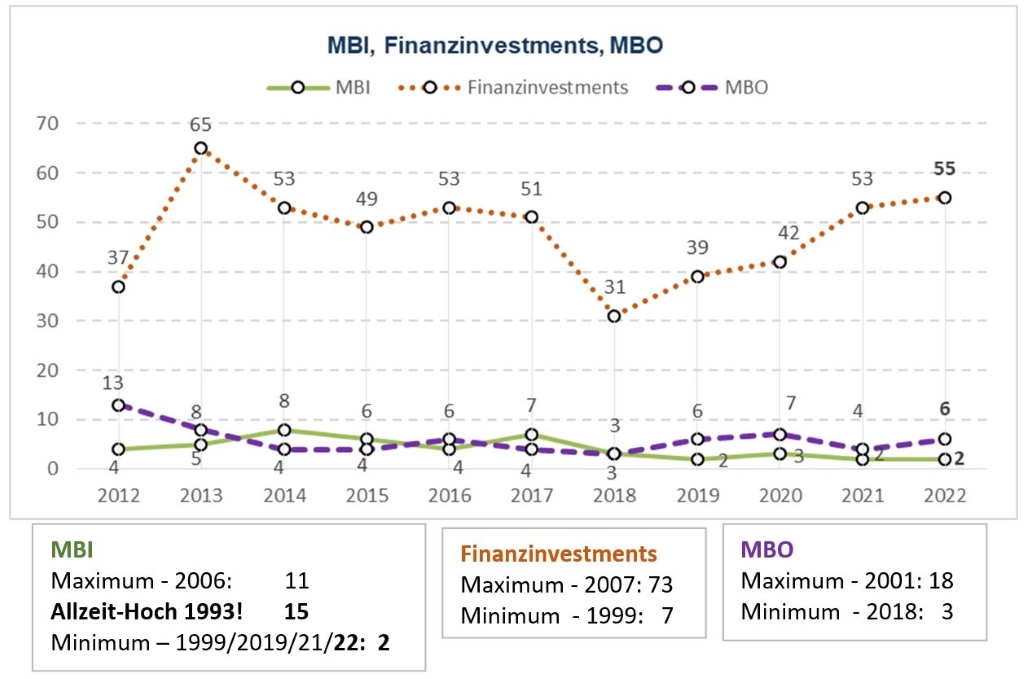

“Nicht-strategische” Akquisitionen versus Finanz-Beteiligungen

In diese Kategorie fallen folgende Transaktionstypen (sofern jenseits der Mindestgröße):

- Finanzbeteiligungen: Beteiligungen von branchenfremden/nicht-strategischen Investoren, deren Interesse überwiegend auf die Erzielung eines Finanzertrags gerichtet ist.

- Management Buy-Ins: Unternehmenskäufe (im Sinne von: Erwerb der Stimmrechtsmehrheit) durch von außen kommende Manager/innen.

- Management Buy-Outs: Käufe des Unternehmens durch die eigenen Manager/innen mit Übernahme der Stimmrechtsmehrheit.

Am österreichischen Beteiligungsmarkt ist die Käuferseite nach wie vor sehr heterogen strukturiert; es gibt keine dominierenden Marktteilnehmer. Aktivster Teilnehmer im Segment dieser Untersuchung sind wie im Vorjahr die Beteiligungsgesellschaften der Raiffeisen-Landesbank Oberösterreich. Die Fonds des AWS stellen zwar im Gesamtmarkt zahlenmäßig die meisten Transaktionen. Viele davon werden aber aufgrund der Mindestgrößenregel in dieser Untersuchung nicht berücksichtigt.

Weitere erwähnenswerte Details:

- Der Beteiligungsmarkt entwickelte sich 2022 positiv. Die Steigerung der Zahl an Beteiligungstransaktionen fiele noch deutlicher aus, wenn nicht durch die Erhöhung der Mindesttransaktionssumme vor allem Finanz-Beteiligungen aus der Statistik fallen würden.

Zur Erinnerung: Der Grenzwert zur Aufnahme von Transaktionen in diese Analyse wurde in den letzten Jahren sukzessive erhöht und beträgt für dieses Jahr 4,0 Mio. EUR. Vor wenigen Jahren hätte dies noch kaum einen Einfluss auf das Gesamtergebnis bedeutet. Aufgrund der massiv gestiegenen Zahl der Transaktionen im niedrigen einstelligen Millionenbereich wäre das heutige Bild jedoch völlig verzerrt.

- Der Transaktionswert des Beteiligungsmarktes ist im Vergleich zum Vorjahr, in dem ein Rekord an großvolumigen Finanzbeteiligungen registriert wurde, sehr stark zurückgegangen: von 4,52 Mrd. EUR und einem Anteil von 21,6% an Transaktionen im Gesamtmarkt 2021 auf 2,16 Mrd. EUR und 9,7% Marktanteil 2022. Dies entspricht einem Rückgang um 52,2%

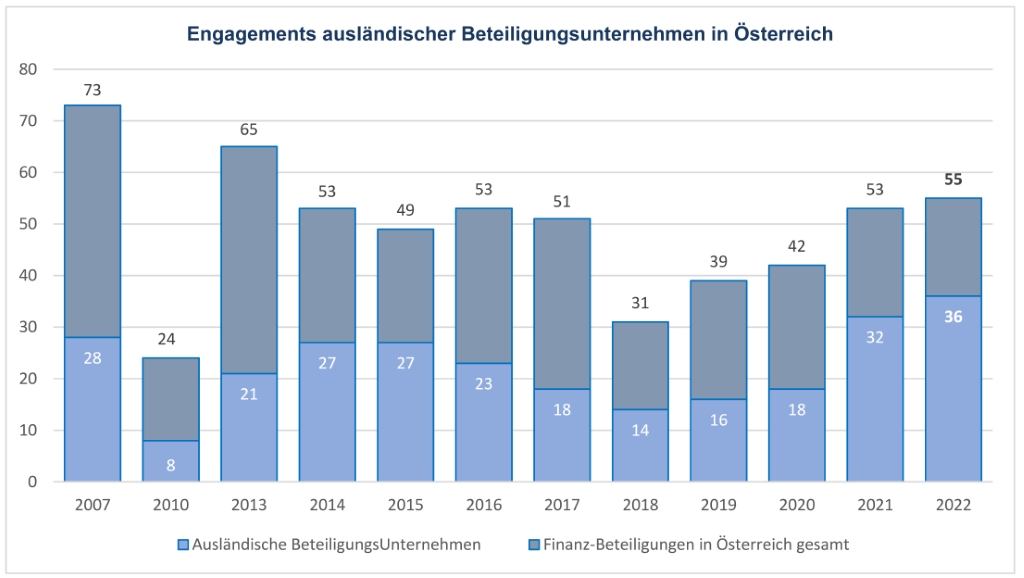

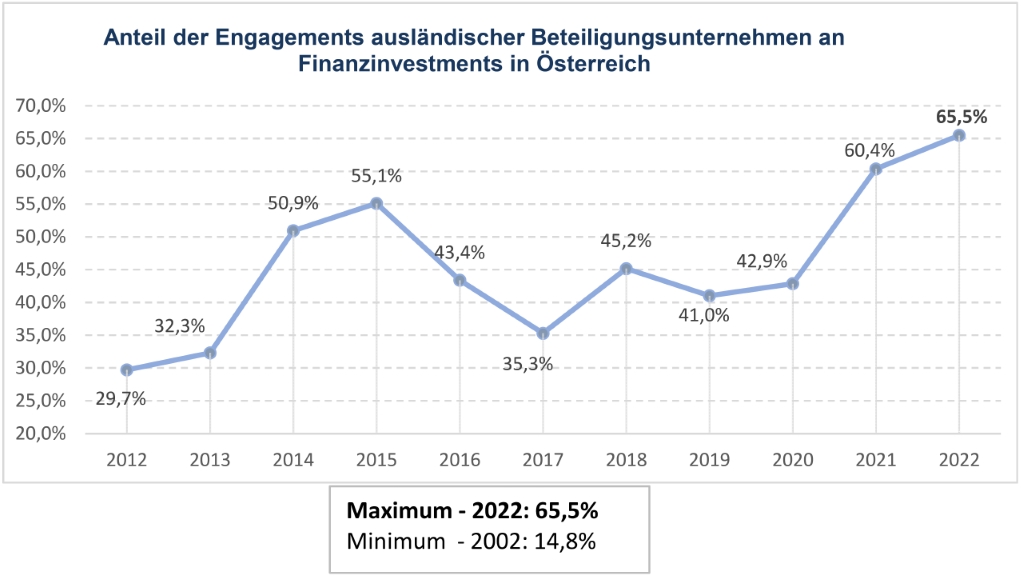

- Zumindest ein neuer Rekord kann im Beobachtungszeitraum festgestellt werden: Der Anteil ausländischer Finanzinvestoren ist 2022 weiter angestiegen – auf 65,5%; nach 60,4% 2021 und nach 42,9% 2020. Fast die Hälfte der ausländischen Finanzinvestoren bildeten internationale Konsortien, die aufgrund der internen Stimmanteile keinem Staat eindeutig zugeordnet werden können. Deutsche, französische und niederländische Investoren waren ebenfalls sehr aktiv.

- Österreichische Finanzinvestoren lassen im Ausland weiterhin Vorsicht und Zurückhaltung walten: nur 18,2% entfielen auf Transaktionen dieser Kategorie.

Fazit

Fazit

Angesichts des makroökonomischen und geopolitischen Umfeldes erscheint es erstaunlich, dass sich der österreichische M&A-Markt im Jahr 2022 auf dem Vorjahresniveau halten konnte. Das bedeutet aber nicht, dass sich der M&A-Markt von den ökonomischen Entwicklungen abkoppelt. Vielmehr gleichen sich zwei gegenläufige Entwicklungen aus: während bis vor einem Jahr die Mehrzahl der Transaktionen von Wachstumsphantasien und billigen Refinanzierungsmöglichkeiten getragen war, dominieren seither „defensive Strategien“. Dazu kommen zahlreiche Transaktionen mit dem Ziel, innovative kleinere Marktteilnehmer zu übernehmen. Zusammengefasst: M&A-Transaktionen sind ein fixer Bestandteil des unternehmerischen strategischen Handelns.

Die interessantesten Details des österreichischen M&A-Marktes 2022:

- Die Zahl der Transaktionen ist praktisch identisch geblieben.

- Eine Zunahme des M&A-Transaktionsvolumens um 7,1%.

- Abnahme der um Großtransaktionen bereinigten durchschnittlichen Transaktionsgröße um 6,1%.

- Der Anteil an grenzüberschreitenden Transaktionen ist auf 62,5% gesunken.

- Die drei Top-Branchen der letzten Jahre behaupten auch 2022 im Branchenranking ihre Dominanz: Immobiliengesellschaften, Software & Datentechnik und ISP/Internet-Dienste. Auf den Folgeplätzen gab es dagegen zahlreiche Änderungen.

- Die beiden einzigen Rekorde des Jahres 2022 sind dem Bereich Finanzbeteiligungen zuzurechnen.

- Finanzinvestoren ersetzen strategische Investoren im Segment der Minderheitsbeteiligungen mit 63,3% aller Transaktionen in dieser Kategorie in immer stärkerem Ausmaß.

- Der Anteil ausländischer Finanzinvestoren im österreichischen Beteiligungsmarkt ist auf 65,5% angestiegen.

DDr. Manfred Moschner

DDr. Manfred Moschner ist Geschäftsführender Gesellschafter der ACS Acquisition Services Wien und selbständiger M&A-Berater.