Die Entwicklung seit der letzten Ausgabe der Unternehmeredition (3/2021) ist rasch zusammengefasst: wie gewonnen, so zerronnen. In der vergangenen Ausgabe war ein Plus von 1,3% im Vergleich wiederum zur Vorausgabe beziehungsweise zum letzten Update zu berichten – und genau dieses ist in den letzten zwei Monaten wieder verflogen: -1,4% lautet die Momentaufnahme Richtung Jahresausklang 2021.

Im Vergleich zu Ausgabe 4/2020 vor genau einem Jahr beträgt das Plus 8,4%. Der DAX (Index für die größten deutschen börsennotierten Unternehmen) schaffte 13%, der MDAX („mittelgroße“) 15% und der SDAX („Small Caps“, also kleinere Unternehmen) gar 18%. Das belegt eine zumindest temporäre Outperformance kleinerer und mittelgroßer Titel im aktuellen Umfeld, mithin des erweiterten Mittelstands.

Keine Outperformance währt ewig

An diesem Punkt muss aber auch gemahnt werden: Viele Anleger glauben fälschlicherweise, dass diese sogenannten KMU – kleinere und mittelgroße Unternehmen – schon rational fundiert für eine Outperformance gegenüber Siemens, Volkswagen und Co. stehen sollten, da weniger große Konzernkomplexe doch in der Regel besser in der Lage sind, ihren Kurs (Stoßrichtung, Produkte, Vertrieb et cetera) anzupassen. Hier wird oft der Vergleich zwischen Schnellbooten und Tankern zitiert.

Rational ist das absolut richtig und Flexibilität ist tatsächlich eine Stärke mittelständischer Unternehmen. Allerdings darf an den Kapitalmärkten niemand die Rechnung ohne den Wirt machen: Es gibt durchaus sehr lange Phasen, in denen die Blue Chips – die größten Unternehmen eines Landes, bei uns also der DAX – ihre kleineren Pendants hinter sich lassen, teilweise sogar deutlich. Wer ist dann der Wirt in diesem Vergleich?

Vielleicht ist dem interessierten Leser nicht entgangen, dass Megamultis wie Apple, Alphabet, Amazon und sogar Tesla inzwischen Marktwerte jenseits der Marke von 1 Bio. USD (1.000 Mrd. USD) erreicht haben. Tesla vereinigt auf sich mehr als den Wert der gesamten restlichen weltweiten Automobilindustrie, verkauft aber nur einen niedrigen einstelligen Prozentsatz innerhalb des Weltmarkts. Ist das rational erklärbar?

Rational: eine Rarität an Kapitalmärkten

Natürlich ist es das nicht. Nichtsdestoweniger kommt kaum ein Fondsmanager um die Aktie des erst wenige Jahre alten Unternehmens herum. Tesla muss gekauft werden, da es inzwischen in nahezu jedem Index enthalten ist – das macht Tesla zu einem Nachbildungsmuss für Fondsmanager. Dazu kommen die passiv investierenden Exchange Traded Funds (ETFs), die komplette Indizes nachbilden und alle enthaltenen Einzeltitel kaufen müssen. Bewertungen sind irrelevant für passiver Nachbilder. Aktien, die über einen gewissen nachhaltigen Zeitraum stark zulegen, steigen so zwangsweise noch weiter. Kein Value-Investor hat Tesla im Depot.

Diesem kleinen Exkurs folgend haben wir damit die Erklärung, warum manchmal eher die Blue Chips outperformen, ohne dass es fundamental eine Rechtfertigung gäbe. Es ist eine Besonderheit der Kapitalmärkte, dass man mit rationalen Gründen – die sich fast immer auf die „Bewertung“ beziehen – häufig verzweifelt. Handelsliquidität/Handelsvolumen eines Titels ist nämlich auch ein Faktor. Niemand hatte behauptet, dass Kapitalmärkte mit wohlüberlegten Erwägungen überlistet werden können. Entsprechende Investmenthypothesen, die genau das in ihren theoretischen Annahmen postulierten („vollständig effizienter Markt“ et cetera), sind inzwischen ad acta gelegt.

En Detail

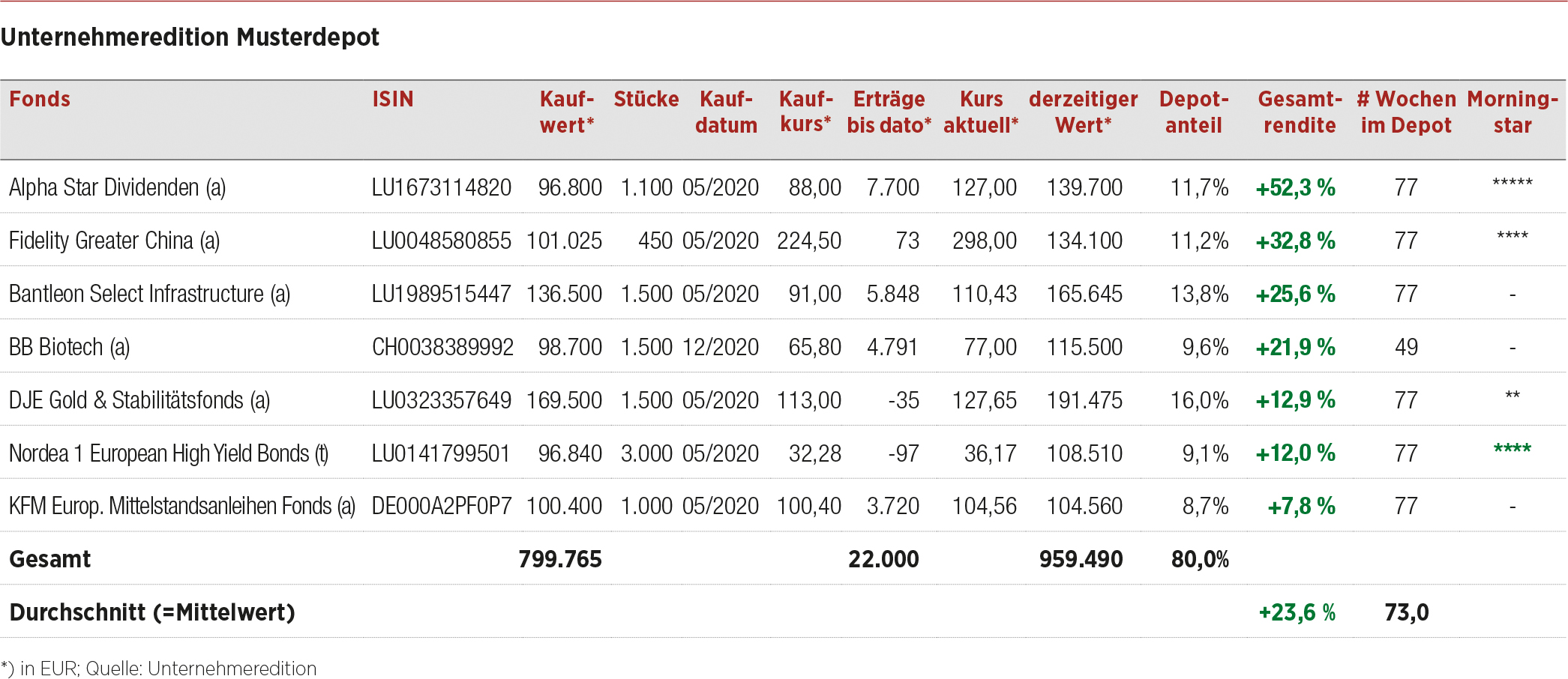

Mit dem Alpha Star Dividenden ist der Top-Performer im Unternehmeredition Musterdepot weiterhin einsam an der Spitze unterwegs. Es ist der Fonds, der genau auf besagte kleinere deutsche KMU setzt und eine Outperformance aus dem Coronaschock März 2020 richtig prognostizierte. Mit Fondsmanager Felix Gode sprachen wir nach knapp anderthalb Jahren noch einmal Ende September.

Ähnliches tut das Ehepaar Kollenda, welches gemeinsam den Salutaris Multiwert Superfund betreut. Selbstverständlich hätte dieser Fonds seine Berechtigung in jedem Privatdepot. In unserem Musterdepot deckt den Schwerpunkt deutsche Small Caps indes bereits Alpha Star ab – ein zweiter, sehr ähnlicher Fonds mit gleichfalls ähnlicher Stoß- und Ausrichtung bietet sich in diesem Falle nicht an.

Improvisation

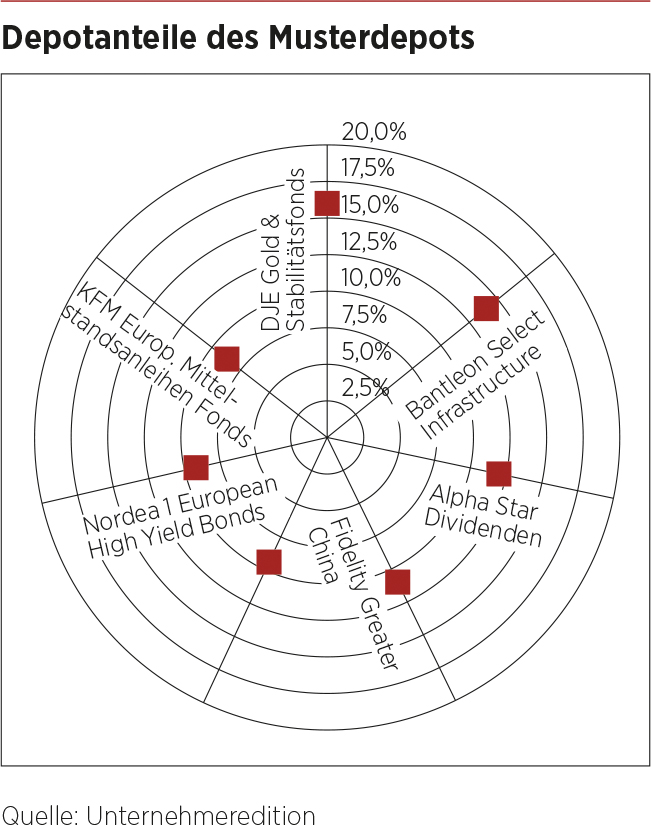

An dieser Stelle sei der Begriff „Muster“ näher erläutert. Wenn wir den Alpha Star im Unternehmeredition Musterdepot haben, dann ist dieser beinahe beliebig durch eine Handvoll recht ähnlicher Fonds substituierbar und nicht exklusiv berücksichtigt. Das Gleiche gilt natürlich auch für unsere anderen fünf Basisinvestments. Wir haben jeweils einen Fonds pro Thema/Region gewählt und beanspruchen keineswegs, dass es nur den einen gebe – andere Mütter haben auch schöne Töchter. Wer eine artverwandte Variante bevorzugt, kann jederzeit die Grundidee improvisieren, um hier wiederum aus der Musikersprache zu entlehnen.

Sehr beeindruckt hat mich das Gespräch mit dem Bantleon-Strategen Dr. Harald Preißler. Die dreimal so umfangreiche Version lesen Sie auf unserer Website in der Rubrik Vermögen. Dr. Preißler zufolge ist das Timing für unser Thema Vermögensaufbau/Altersvorsorge, ob Privatanleger oder mittelständischer Unternehmer, derzeit nicht sonderlich günstig – und für seine Skepsis führt er triftige Gründe an. Mal sehen, welche Meinung die Ampelkoalition dazu hat …

Zum Glück relativiert er allerdings auch: Bei vier Jahrzehnten Planungshorizont bestehe kein Grund zur Sorge; bei nur einem bis zwei Jahrzehnten setzt er ein Fragezeichen. Mehr möchte ich an dieser Stelle nicht verraten – lesen Sie selbst, und zwar vorzugsweise die XXL-Version, die Sie zeitgleich zum Erscheinen dieser Ausgabe online finden in unserer Rubrik Vermögen: www.unternehmeredition.de/category/wissen/vermoegen.

Dann noch konkret zu einigen Fonds im Musterdepot: Der Fidelity Greater China hätte eigentlich Ende August turnusmäßig ausschütten sollen. Im Internet konnte ich dies allerdings wie schon zur letzten Ausgabe nicht belegen, sodass wir auf „Hold“ verbleiben – wir informieren Sie, sobald ein Beleg vorliegt. Sollten Sie in diesem Fonds investiert sein und eine Ausschüttung erhalten haben, melden Sie sich gerne bei uns.

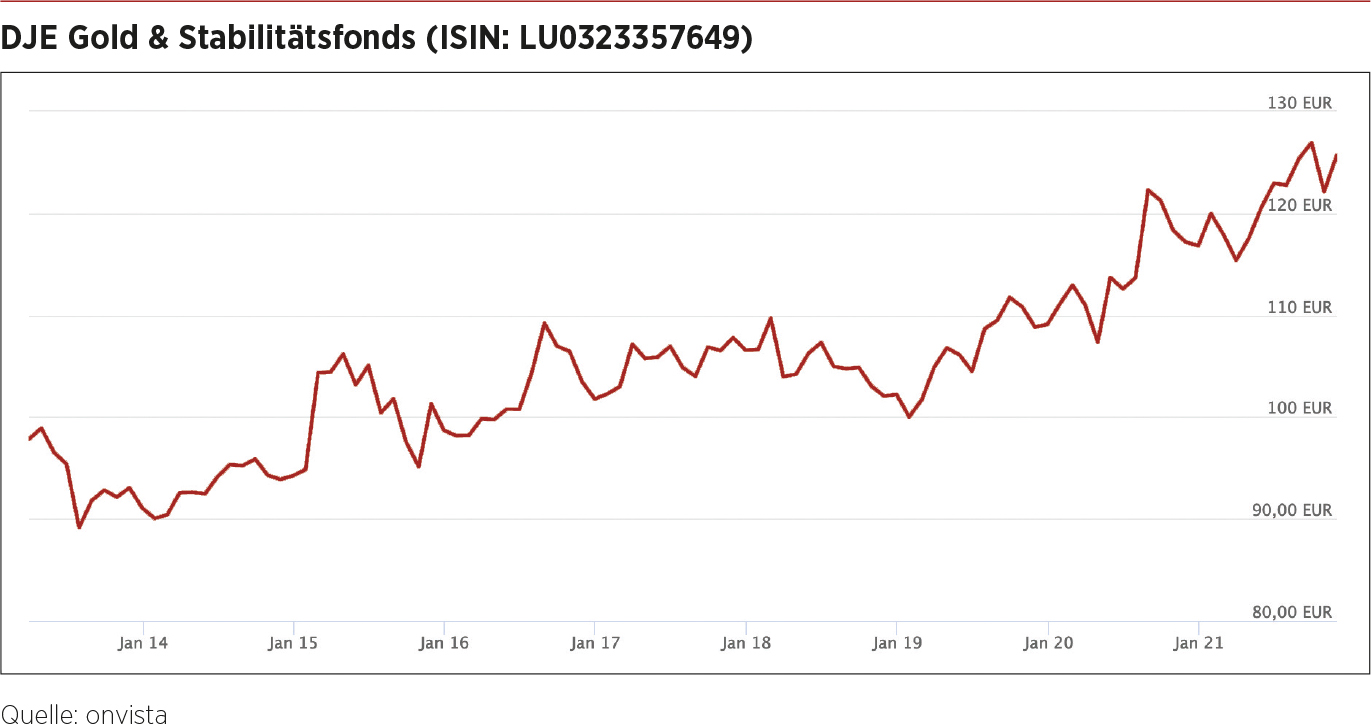

Der DJE Gold & Stabilität – immerhin unser größter Depotbestandteil – hält sich wacker als Anker in Zeiten anziehender Inflation und erfüllt damit seinen Zweck. Vor einem Jahr wussten wir genauso wenig wie alle anderen, in welche Richtung die Reise gehen würde. Wie wir heute wissen, waren jedwede Aktieninvestments in den vergangenen 18 Monaten der absolute Outperformer. Jeder umsichtige Investor legt allerdings nicht alle Eier in einen Korb. Ein diversifiziertes Portfolio aus Aktien und Anleihen – gern auch aus weiteren Assetklassen – bringt ein nachgewiesen besseres Chance-Risiko-Verhältnis, für das Börsianer selbstverständlich einen eigenen Fachterminus haben: das sogenannte Sharpe-Ratio. Dieses setzt die Performance ins Verhältnis zur Schwankungsfreude der Assets.

Es spielt für einen Anleger nicht nur eine Rolle, wie viel Prozent ein Investment „gebracht“, sondern auch, wie viel Nerven dieses Investment in diesem Zeitraum gekostet hat. Eine Tesla-Aktie, die sich erst im Kurs halbiert, sich dann aber vervierfacht, hat Ihnen zwar theoretisch 100% Ertrag gebracht, allerdings in der Praxis wahrscheinlich 50% Verlust – wären Sie doch mit einiger Sicherheit bereits irgendwo im Zuge der Halbierung Ihrer Anlage vom scheinbar sinkenden Schiff abgesprungen. Das ist „Schwankungsfreude“ oder „Volatilität“ eines Investments. Ein Investment – oder eben ein gesamtes Depot! –, das die gleiche Rendite bei weniger Volatilität bietet, ist das bessere. Dieses Verhältnis, ein Bruch bestehend aus Zähler und Nenner, lässt sich sowohl nach Rendite als auch nach Volatilität optimieren. Sie sehen schon: Börsianer haben in den vergangenen zwei Jahrhunderten so ziemlich jede Spielwiese besetzt, vor allem die der Mathematik. Das macht aber nichts, denn frei nach Boris Becker: Das ist (auch) mein Wohnzimmer.

AUSBLICK

Die Aufstellung passt weiterhin: Alle Themen, alle Regionen sind gut abgedeckt im Rahmen des Unternehmeredition Musterdepots. Wie ausgeführt gibt es keinerlei Alleinvertretungsanspruch innerhalb der Branchen oder Regionen. Wir möchten an dieser Stelle vor allem Denkanstöße geben und das Grundgerüst für einen langfristigen Vermögensaufbau vermitteln. Die Details und damit die Optimierung darf ganz sicher ein jeder selbst für sich beanspruchen, denn auch hier liefern Börsentheoretiker eine passende Erklärung: Anleger wollen am liebsten das Steuer nicht aus der Hand geben – die berühmte Kontrollillusion. Zu dumm nur, dass sich 80% der Menschen für überdurchschnittlich gute Autofahrer halten – ein Widerspruch in sich. Versuchen Sie deshalb lieber nie, smarter als der „Markt“ zu sein, denn die Strafe folgt meist auf dem Fuße. Mitschwimmen reicht zunächst völlig.

Alle aktuellen Werte unseres Fonds-Musterdepots finden Sie jederzeit hier.

Dieser Beitrag ist in der Unternehmeredition 4/2021 erschienen.

Falko Bozicevic

Falko Bozicevic ist Redakteur des GoingPublic Magazins sowie verantwortlich für das Anleihen-Portal BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.