Das neue Jahr begann für die meisten börsennotierten Beteiligungsgesellschaften aus dem Unternehmeredition-Basket eher verhalten – zumindest wenn man die Entwicklung der jeweiligen Aktienkurse zugrunde legt. Tatsächlich sind viele der bereits im Jahr 2023 maßgeblichen Herausforderungen keinesfalls verschwunden. Gleichzeitig ist seitens der Anleger weiterhin eine gewisse Zurückhaltung und mitunter sogar Desinteresse im Hinblick auf Mid und Small Caps wahrnehmbar, was somit auch die von uns beobachteten Beteiligungsgesellschaften betrifft. Ob der durchwachsene Verlauf des ersten Quartals bereits ein Indikator für den Rest des Jahres sein könnte, scheint derzeit die meistdiskutierte Frage zu sein.

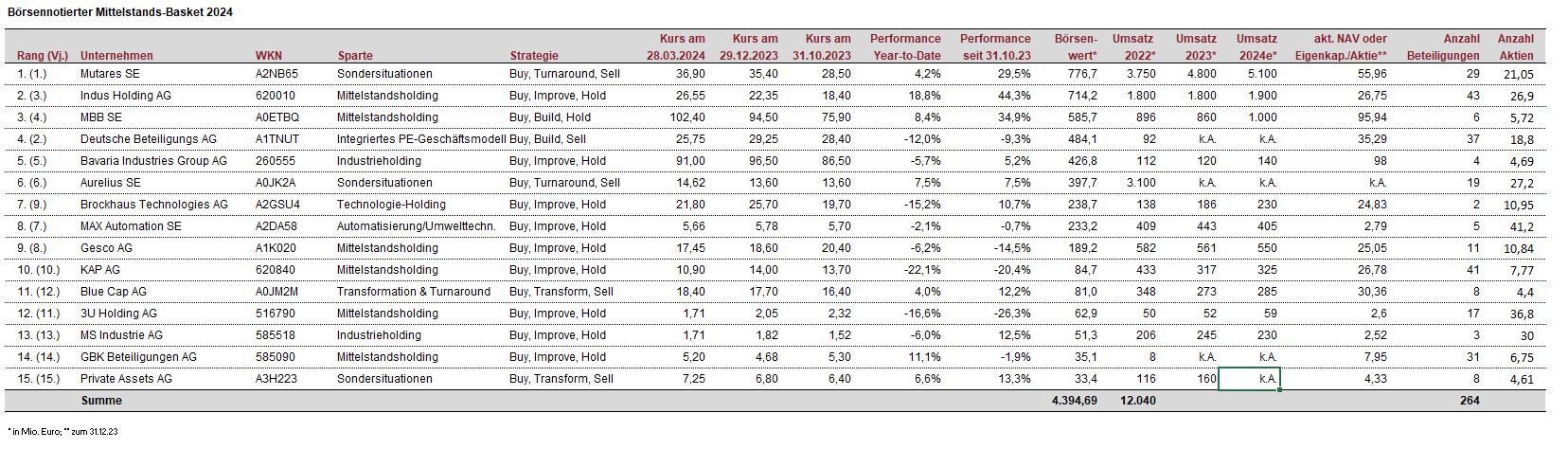

Der Unternehmeredition-Basket „Börsennotierten Beteiligungsgesellschaften deutscher Mittelstand“ wurde im Jahr 2021 ins Leben gerufen. Das Ziel war es seinerzeit, über das Vehikel von insgesamt 15 ausgewählten Beteiligungsgesellschaften einen Einblick in den deutschen, nicht-börsennotierten Mittelstand zu erhalten. Im Gegensatz zu klassischen Private-Equity-Gesellschaften, die in ihrer Ausrichtung durchaus mit den Firmen des Baskets vergleichbar sind, müssen sich diese aufgrund ihrer Börsennotiz an mehr oder weniger weitgehende Publizitäts- und Transparenzstandards halten. Unser Anspruch ist es seitdem, die im Basket enthaltenen Beteiligungsgesellschaften in regelmäßigen Abständen einer kritischen Analyse zu unterziehen und in ihrer fundamentalen Entwicklung auch längerfristig zu begleiten.

Buy & Hold oder klare Exitstrategie?

Die Geschäftsmodelle der von uns im Unternehmeredition-Basket beobachteten Beteiligungsgesellschaften erlauben bei allen Gemeinsamkeiten eine doch recht breite Ausdifferenzierung. Ein wesentliches Merkmal, in dem sich die Basket-Mitglieder voneinander unterscheiden, betrifft die jeweilige Investitionsdauer. Während die Bestandshalter einer klassischen „Buy- & Hold-“Philosophie anhängen, welche einen Exit zunächst nicht vorsehen, ziehen andere Beteiligungsgesellschaften bereits bei ihrem Einstieg auch einen späteren Verkauf in Betracht. Dieser kann abhängig von den Konditionen opportunistisch erfolgen oder am Ende eines Restrukturierungsprozesses stehen. In beiden Fällen soll ein attraktiver Return-on-Equity mit einer entsprechenden Wertsteigerung realisiert werden.

Kumulierter Börsenwert zum Quartalsende bei 4,4 Mrd. EUR

Für die 15 Mitglieder des Unternehmeredition-Baskets begann das neue Jahr zumindest im Durchschnitt eher durchwachsen. Möchte man es positiver formulieren, so könnte man von einer insgesamt noch stabilen Entwicklung sprechen. So lag der kumulierte Börsenwert zum Ende des ersten Quartals bei annähernd 4,4 Mrd. EUR und damit in etwa auf dem gleichen Niveau wie zu Jahresbeginn. Im Vergleich zu den meisten Leitindizes, die wie der DAX bei der Year-to-Date-Performance bislang deutliche Gewinne zu verzeichnen hatten, zeigt sich indes eine deutliche Underperformance. Diese deckt sich mit der eher verhaltenen Kursentwicklung vieler Nebenwerte, die weiterhin im Schatten der großen Technologietitel stehen. Immerhin verbesserte sich die gesamte Marktkapitalisierung der Beteiligungsgesellschaften gegenüber dem vergangenen Oktober um knapp 13% (Summe MarketCap am 31. Oktober 2023: 3,9 Mrd. EUR).

Mutares verteidigt Platz eins im Ranking

Mit einem Börsenwert von über 700 Mio. EUR konnte die Mutares SE ihren Spitzenplatz im Ranking der 15 Beteiligungsgesellschaften erfolgreich verteidigen. Der Sanierungs- und Restrukturierungsspezialist ist bekannt für seinen regen Newsflow. Auch in den zurückliegenden Wochen und Monaten gab der SDAX-Aufsteiger zahlreiche Transaktionen bekannt. Dabei ragte der erfolgreiche Exit des im Jahr 2021 übernommenen Lebensmittellogistikers Frigoscandia an Dachser heraus. Nachdem noch vor Weihnachten erste Details des Deals bekannt gegeben wurden, konnte man Anfang März den Verkauf finalisieren. Wie Mutares mitteilte, werde die Transaktion einen „signifikanten Beitrag“ zum Nettoergebnis der Holding im Jahr 2024 leisten. Frigoscandia erzielte im Jahr 2023 mit rund 1.300 Mitarbeitern einen Umsatz von mehr als 300 Mio. EUR. Auch im Automotive-Segment bleibt die Gesellschaft äußerst aktiv. So werden die Portfoliounternehmen KICO, ISH, PRINZ und High Precision Components zukünftig unter dem Dach der neu gegründeten HILO Group firmieren.

Die vier Zulieferer, die Präzisionskomponenten wie Scharniere und Schließsysteme fertigen, kommen zusammen auf einen Jahresumsatz von circa 350 Mio. EUR. Nach der Übernahme der Restaurant-Kette Temakinho schloss Mutares zuletzt eine Vereinbarung zum Kauf des traditionsreichen Ulmer Magirus-Konzerns von der Iveco Group ab. Neben Feuerwehrfahrzeugen bieten Magirus ein komplettes Sortiment im Bereich der Brandbekämpfung und des Katastrophenschutzes an. Damit sei laut Mutares ein Umsatz von über 300 Mio. EUR erzielt worden. Mit Spannung warten Investoren nun auf die Vorlage des Geschäftsberichts Mitte April, der auch den Dividendenvorschlag beinhaltet. Bereits im vergangenen Herbst sorgte die Ankündigung, die Basisdividende auf 2,00 EUR verdoppeln zu wollen, für einen starken Kursimpuls.

Aktienrückkäufe als Kurs-Trigger

Eine erfreuliche Kursentwicklung nahm im Jahr 2024 bislang das Papier der Indus Holding. Gegenüber dem vergangenen Oktober verzeichnete die Aktie des SDAX-Mitglieds sogar einen Kurszuwachs von rund 44%. Damit liegt Indus nur noch knapp hinter Top-Performer Mutares. Gleich eine Vielzahl an positiven Nachrichten trieben den Kurs in den letzten Wochen an. Zunächst gelang es den Rheinländern, mit ihren vorgelegten Umsatz- und Ertragszahlen für das Geschäftsjahr 2023 zu überzeugen. In einem konjunkturell schwierigen Umfeld erzielte man einen stabilen Konzernumsatz von 1,8 Mrd. EUR sowie ein um 12% höheres operatives Ergebnis von knapp 150 Mio. EUR. Der Zuwachs erklärt sich auch mit dem im Sommer 2023 vollständig umgesetzten Rückzug aus der defizitären Fahrzeugtechnik.

Für das laufende Geschäftsjahr stellte der Indus-Vorstand einen leichten Umsatzanstieg auf 1,85 bis 1,95 Mrd. EUR in Aussicht. Das EBIT werde dabei in einer Spanne zwischen 145 und 165 Mio. EUR erwartet. Der hohe Free-Cashflow von fast 200 Mio. EUR erlaubte es Indus, den Aktionären nicht nur eine Anhebung der Dividende von 0,80 auf 1,20 EUR vorzuschlagen sondern auch ein öffentliches Rückkaufangebot zu einem Preis von 23 EUR je Aktie zu unterbreiten. Nach dem Abschluss der Offerte liegen nun rund 4% der Anteile im Besitz der Holding. Die eigenen Aktien möchte man gezielt als Akquisitionswährung einsetzen. Die gemeldete Übernahme des Berliner Technologieunternehmens Gestalt Robotics, das auf KI-basierte Automatisierungslösungen für die Industrie spezialisiert ist, mag umsatzmäßig zunächst irrevalent sein, dafür zeigt die Transaktion, dass Indus in Zukunft vor allem in Wachstumsbranchen investieren will.

Auch der Vorstand der MBB lancierte kürzlich ein Aktienrückkaufangebot. Aktionäre konnten bis Anfang März ihre Anteile zu einem Preis von 96,00 EUR andienen. Die auf 10% des Grundkapitals begrenzte Offerte (entspricht ca. 0,57 Mio. Aktien) wurde am Ende aber nicht komplett ausgeschöpft. Als Signal an den Kapitalmarkt und Instrument, den Wert der MBB-Aktie zu erhöhen, erfüllte der Rückkauf dennoch seinen Zweck. Mit Gert-Maria Freimuth habe laut MBB auch einer der beiden Großaktionäre am Rückkauf teilgenommen. Bereits im Januar endete ein öffentliches Rückkaufangebot der Bavaria Industries Group. Die Gesellschaft erklärte sich bereit, insgesamt knapp 310.000 Aktien (6,6% des Grundkapitals) für jeweils 87,00 EUR zu erwerben. Inzwischen notiert das Papier über dem damaligen Angebot.

Im Ranking zurückgefallen

Seit dem letzten Update büßten sowohl die Deutsche Beteiligungs AG (DBAG) als auch Gesco ihre Position innerhalb des Mittelstands-Baskets ein. Gesco-Anteile konnten sich somit von ihren Kursverlusten aus dem vergangenen November nicht erholen. Damals nahm CEO Ralph Rumberg die Prognose für das Geschäftsjahr als Folge der schwachen Konjunktur zurück. Die gesenkten Ziele konnte die Industriegruppe nun aber immerhin erfüllen. So schloss man das Jahr mit Erlösen von 561 Mio. EUR (Vorjahr: 582 Mio. EUR) und einem Konzernergebnis von 20,9 Mio. EUR (Vorjahr: 33,8 Mio. EUR) ab. Der deutliche Gewinnrückgang geht teilweise auf eine nicht zahlungswirksame Abschreibung auf Firmenwerte der Töchter Frank Funke und AstroPlast zurück, die beide von der schwachen Baukonjunktur betroffen sind. Erwartungsgemäß liegt der Dividendenvorschlag mit 0,40 EUR ebenfalls deutlich unter dem Vorjahreswert von 1,00 EUR.

Bereits im Dezember wurde bekannt, dass Rumberg seinen im Juni auslaufenden Vorstandsvertrag nicht verlängern wird. Investoren mussten daraufhin lange auf die Neubesetzung des vakanten CEO-Postens warten. Dafür konnte nun mit Johannes Pfeffer ein Manager mit Industrie-Background gewonnen werden. Pfeffer, der bislang beim Verbindungstechnikhersteller Wago in leitender Funktion tätig war, soll voraussichtlich im Oktober sein neues Amt antreten.

Stichtagsbezogene Bewertungseffekte sind bei der DBAG oftmals für starke Schwankungen der Quartalsergebnisse verantwortlich. Im Auftaktquartal des laufenden Geschäftsjahres 2023/24 fiel dann auch ein unerwarteter Verlust von fast 6 Mio. EUR an, den die DBAG mit der schwachen Kursentwicklung der börsennotierten Peer-Group – Industrieunternehmen aus der DACH-Region – begründete. Dagegen hätten sich die meisten Beteiligungen operativ erfreulich entwickelt. Der Ende Dezember noch auf 663 Mio. EUR taxierte Nettovermögenswert des Portfolios soll im laufenden Geschäftsjahr auf 675 bis 790 Mio. EUR (Vj.: 669 Mio. EUR) klettern. Derzeit scheint hier eher das untere Ende realistisch. Der im März gestartete Aktienrückkauf über die Börse half zumindest, den zuvor stark unter Druck geratenen Kurs der DBAG-Aktie zu stabilisieren.

Abschied von der Börse

Die Zeit als börsennotierte Gesellschaft endete für die Münchener Aurelius Equity Opportunities SE & Co. KGaA offiziell am 29. Dezember 2023. Nachdem man schon im Sommer den m:access verlassen hatte, wurde mit Ablauf des letzten Handelstages 2023 auch die Notiz im Freiverkehr der Börse München eingestellt. Wie so viele delistete Unternehmen wird die Aurelius-Aktie seitdem aber recht rege am Hamburger Börsenplatz gehandelt. Aus diesem Grund belassen wir den Wert auch weiterhin in unserem Basket, zumal es nach dem Delisting eine durchaus interessante News aus dem Hause Aurelius gab. Demnach wurde den nach dem Delisting verbliebenen Aktionären ein öffentliches Erwerbsangebot unterbreitet. Der Rückkaufpreis lag mit 15,36 EUR exakt 10% über dem durchschnittlichen Kurs der vorangegangenen fünf Handelstage. Trotz einer Verlängerung der Annahmefrist um zwei Wochen wurde das bis zu 6,6 Millionen Aktien umfassende Angebot am Ende noch nicht einmal zu einem Drittel ausgeschöpft. Offenbar fanden sich nur wenige Aktionäre, die sich auf diesem Niveau von ihren Aurelius-Anteilen trennen wollten. Dass der Kurs auch später nur unwesentlich nachgab, kann mit der Spekulation auf ein weiteres, dann vermutlich höheres Angebot erklärt werden. Ob es dazu kommt, hängt wesentlich von Aurelius-Gründer Dr. Dirk Markus ab.

Neue Ziele, neue Strategie

Bei der Münchener Blue Cap stellte der neuformierte Vorstand unter Führung von CEO Dr. Henning von Kottwitz im November sein Strategie-Update „Blue Cap 2026“ vor. Im Kern geht es dabei um eine deutliche Beschleunigung der jährlichen M&A-Transaktionen. Basierend auf der bisherigen Erfahrung aus der Transformation der Portfoliounternehmen möchte man in Zukunft vor allem Firmen in Sondersituationen übernehmen. Diese Targets verfügen über einen besonders großen Hebel im Vergleich zu ihrem meist geringen Kaufpreis. Damit tritt die Blue Cap in die Fußstapfen einer Aurelius oder Mutares. Schon im laufenden Geschäftsjahr sollen ein bis zwei Verkäufe aus dem bestehenden Portfolio umgesetzt werden. Die entsprechenden Targets seien bereits identifiziert, so Blue Cap.

Ziel ist es, den Net Asset Value bis Ende 2026 auf 60 EUR je Aktie in etwa zu verdoppeln. Das Geld für Zukäufe soll durch geplante Exits und eine Verbesserung des Cash-Flow-Profils generiert werden. Die Zahlung einer Dividende möchte man derweil beibehalten. Im Jahr 2023 gelang es der Blue Cap, trotz konjunkturellen Gegenwinds ein durchaus zufriedenstellendes Ergebnis mit nur moderaten Rückgängen zu erzielen (Umsatz -6% auf 273 Mio. EUR, adj. EBITDA -16% auf 23,2 Mio. EUR). Neben eingeleiteten Turnaround-Maßnahmen im Klebstoffsegment trugen hierzu auch erfolgreich verhandelte Kompensationszahlungen aufgrund von Minderabnahmen bei. Der seit dem vierten Quartal spürbare Aufwärtstrend in den Geschäftsaktivitäten habe sich zu Jahresbeginn fortgesetzt. Konkret erwartet der neue CEO für 2024 eine steigende EBITDA-Marge bei einem nur leicht höheren Umsatzniveau.

Konjunktureller Gegenwind

Das allgemein herausfordernde wirtschaftliche Umfeld spürten zuletzt viele Gesellschaften so auch die MAX Automation. Nicht wenige Kunden halten sich derzeit mit größeren Investitionen zurück. Die Folge waren sinkende Auftragsbestände zum Jahresende in gleich vier der fünf Segmente. In der Gruppe lag der Ordereingang im Jahr 2023 mit 341 Mio. EUR sodann recht deutlich unter dem starken Vorjahreswert von 405 Mio. EUR. Gegen diesen Trend stemmte sich allein die bdtronic-Gruppe. Der Spezialist für Dosier- und Imprägniertechnologie profitierte dabei von mehreren Großaufträgen. Schon vor Monaten fasste der Vorstand der MAX Automation den Entschluss, sich von der Beteiligung an der MA micro trennen zu wollen. Mit dem japanischen Großkonzern Hitachi fand man zuletzt einen renommierten Käufer, der allerdings nur bereit war, einen Kaufpreis von maximal 76,5 Mio. EUR für das Geschäft von MA micro zu akzeptieren. Hier waren Analysten bislang noch von höheren Bewertungen ausgegangen. Vielleicht liegt auch darin ein Grund für die eher verhaltene Kursentwicklung der MAX-Aktie.

Zu den schwächsten Titeln im Mittelstands-Basket gehört seit Jahresbeginn die Aktie der KAP AG. Die in Fulda ansässige Industrieholding spürt den negativen Einfluss höherer Energiekosten und einer konjunkturbedingten Zurückhaltung auf der Nachfrageseite. Zum Portfolio gehören Spezialisten für Extrusionsbeschichtungen (Membranen, Planen, Folien, Segment „flexible films“), Hersteller technischer Textilien sowie Unternehmen aus den Bereichen Oberflächentechnik und Hightechkunststoffe. Auch bereinigt um den Verkauf von sieben Gesellschaften aus dem Segment „flexible films“ an die irische Kingspan Group lagen die Erlöse (-12% auf 317 Mio. EUR) und das normalisierte EBITDA (-36% auf 15 Mio. EUR) deutlich unter den entsprechenden Vorjahreswerten. Auf den Rückgang der Profitabilität reagierte der Vorstand bereits mit strukturellen Anpassungen, die im laufenden Geschäftsjahr ihre Wirkung entfalten sollen. Dennoch werde man der Hauptversammlung vorschlagen, auf die Zahlung einer Dividende zu verzichten. Dies diene der Stärkung der Kapitalbasis. Da sich die KAP in den Vorjahren als verlässlicher Dividendenzahler einen Namen machte, dürfte diese Entscheidung manch einen Aktionär zum Verkauf seiner Anteile bewogen haben.

Weiteres Wachstum erwartet

Die Wachstumsstory der Brockhaus Technologies AG soll sich auch im Jahr 2024 fortsetzen. Der Technologieinvestor hält die Mehrheit an der B2B-Finanzplattform Bike-Leasing, über die Dienstrad-Leasingverträge vermittelt werden, und am IT-Komponentenhersteller IHSE. Wie der kürzlich veröffentlichten Planung zu entnehmen ist, erwartet der CEO Marco Brockhaus auf dieser Basis für das laufende Geschäftsjahr einen weiteren Umsatzanstieg von 187 Mio. EUR im Jahr 2023 auf 220 bis 240 Mio. EUR. Das bereinigte EBITDA soll gleichzeitig von 62 Mio. EUR auf einen Wert zwischen 80 und 90 Mio. EUR klettern, was eine weitere Steigerung der Profitabilität impliziert. Als ein positives Signal ist die erstmalige Zahlung einer Dividende in Höhe von 0,22 EUR zu interpretieren. Für die Folgejahre strebe man zudem „stetig steigende“ Dividenden an.

Bei der 3U Holding kehrt man nach der Sonderausschüttung im Vorjahr über 3,20 EUR wieder zum Dividendenniveau der Vorjahre von fünf Cent zurück. Das auf den drei Säulen Informations- und Telekommunikationstechnik, Erneuerbare Energien und Onlinehandel basierende Beteiligungsmodell der 3U erzielte 2023 bei Umsätzen von 52,4 Mio. EUR einen Überschuss von 2,6 Mio. EUR (Vj.: 3,2 Mio. EUR). Während die Energiesparte einen deutlich höheren Ertrag ausweisen konnte, entwickelten sich bei der Tochter Selfio Umsatz und Gewinn rückläufig. Der Onlineshop für Heimwerker und Selberbauer litt unter der schwachen Baukonjunktur und Konsumstimmung. Hier sollen ein verbreitetes Sortiment und gezielte Marketingmaßnahmen eine Rückkehr zu organischem Wachstum ermöglichen. Da zunächst aber Investitionen und Repowering-Maßnahmen bei den eigenen Windparks die Marge nochmals belasten werden, lieferte selbst das für 2024 in Aussicht gestellte Erlösplus auf 58 bis 62 Mio. EUR zunächst keine Kursimpulse.

FAZIT

Hinter den Beteiligungsgesellschaften liegt ein Jahr voller Herausforderungen, welches teilweise von operativen Rückschlägen und Prognosesenkungen begleitet war. Allerdings gibt es auch hier positive Ausnahmen, die sich in einem schwierigen konjunkturellen Umfeld behaupten konnten. Auffallend sind die zahlreichen, zuletzt durchgeführten Aktienrückkaufangebote. Darin steckt neben einem Signal an den Kapitalmarkt auch der Hinweis auf eine hohe finanzielle Stabilität der jeweiligen Gesellschaften. Beim Ausblick auf die kommenden Quartale dominiert bislang ein vorsichtiger Optimismus.

👉 Dieser Artikel erscheint in der neuen Spezialausgabe von „Investoren im Mittelstand“ (Erscheinungsdatum: 17.5.2024).

redaktion@unternehmeredition.de

Marcus Wessel

Marcus Wessel ist Gastautor.