Die Digitalisierung der Kreditfinanzierung schreitet voran. Immer mehr Fintechs wollen sich im deutschen Mittelstand etablieren und erhöhen ihre Kundenbasis. Doch von einer Disruption sind sie noch weit entfernt. Wo der smarte Kredit gewinnt und warum es weiter Hausbanken geben wird.

Es war nur noch ein Puzzleteil, das Melanie Baum fehlte. Für langfristige Kreditfinanzierungen waren die Hausbanken immer ihre erste Wahl. Um allerdings als Lieferant von Waren mit langen Zahlungszielen schneller an ihr Geld zu kommen, nutzte die Chefin der Firma Baum Zerspanungstechnik Factoring. „Ich brauchte für einen optimalen Finanzierungsmix nur noch jemanden, der mir kurz- und mittelfristige, unbesicherte Kredite zu günstigen Konditionen ermöglicht“, erinnert sich die 34-jährige Unternehmerin aus dem nordrhein-westfälischen Marl. Das war vor einem halben Jahr. Fündig wurde Melanie Baum im Netz. Über den Online-Kreditvermittler Creditshelf bekam sie nicht nur „sehr schnell und unkompliziert“ 100.000 Euro – sie fand in dem digitalen Mittelstandsfinanzierer auch den Partner, der ihr noch gefehlt hatte. „Wir werden uns sicherlich noch öfters auf diese Weise finanzieren.“

Finanzierung: Konkurrenz oder Win-win?

Die Finanzdienstleistungsbranche befindet sich im Umbruch. Da ist einerseits die Politik, die nach der letzten Finanzkrise vor rund zehn Jahren die regulatorischen Daumenschrauben weiter angezogen hat. Und es gibt andererseits die neuen, rein digitalen Konkurrenten wie Creditshelf & Co. Diese Fintechs agieren mit innovativen Geschäftsmodellen und bieten eine Vielzahl von Produkten und Dienstleistungen an. Smarte Kredite für den Mittelstand: schnell, unbürokratisch, kundenorientiert. Genau so soll auch das Marketing wirken. Die Fintechs wollen dynamisch und cool rüberkommen, Finanzierungsthemen sollen nicht weiter mit ernsten Mienen und Stirnrunzeln begleitet werden. Die klassische Attitüde von engen Dresscodes und steter Seriosität wird ersetzt durch ein ungezwungenes, fast kumpelhaftes Miteinander. Doch wie stark können die Fintechs den Banken damit harte Marktanteile abluchsen? Oder ist die Digitalisierung am Ende sogar eine Win-win-Situation für alle Marktteilnehmer in einer Wirtschaft, die immer stärker von Investitionen in neue Technologien und Geschäftsmodelle geprägt ist?

Die Marke Fintech

„Schnell und einfach“ funktioniere der Prozess, eine Rückmeldung komme „innerhalb von 48 Stunden“ und „nach sieben Tagen ist die Finanzierung auf Ihrem Konto“. Mit diesen Versprechen versuchen die jungen Wilden aus der Finanzbranche, mittelständischen Unternehmen einen Kredit zu unterbreiten. Eine Online-Prüfung der Unterlagen und automatisierte Prozesse sollen es möglich machen, dass die neuen Anbieter schneller Anträge bearbeiten und Geld auszahlen können als etablierte Kreditinstitute.

Wie sich Fintechs als Marke gerne sehen, zeigt ihre Werbung. Der Berliner Kreditmarktplatz Kapilendo beispielsweise hat sich gerade von der Hamburger Agentur Uwe einen flotten 30-sekündigen TV-Spot und eine 42-sekündige Online-Version produzieren lassen. Dieser erklärt nicht, was Kapilendo macht, sondern versucht vor allem, Lockerheit zu vermitteln. In dem Filmchen lässt ein Manager nach Feierabend seinen Emotionen freien Lauf und tanzt mit wilden Gesten durch die Geschäftsräume, im Hintergrund tönt ein Chor ironisch-pathetisch den Markennamen. Der passende Claim dazu: Finanzierung kommt von uns. Freude von selbst. Für den Kreativchef der Werbeagentur, Mathias Lamken, war es der Kernauftrag, für Aufmerksamkeit bei Entscheidern in Unternehmen zu sorgen: „Jetzt tiefer in das komplexe Geschäftsprinzip einzusteigen ist für Awareness kontraproduktiv.“

Die Digitalisierung der Kreditfinanzierung schreitet voran. Immer mehr Fintechs wollen sich im deutschen Mittelstand etablieren und erhöhen ihre Kundenbasis. Doch von einer Disruption sind sie noch weit entfernt. Wo der smarte Kredit gewinnt und warum es weiter Hausbanken geben wird.

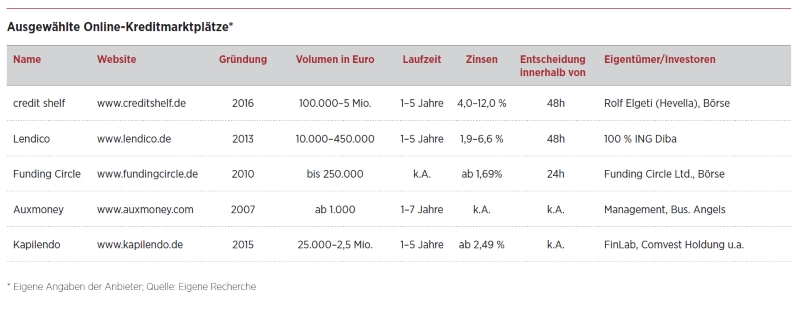

Kapilendo positioniert sich als virtueller Marktplatz zwischen Unternehmen und Anlegerschwärmen. Seit Sommer 2015 habe man gut 140 Projekte kleiner und mittelständischer Betriebe mit zusammen rund 43 Mio. Euro finanziert. Ein Beispiel: Schrimpf & Schöneberg aus Hagen. Der Mittelständler produziert Federn und Drahtbiegeteile für Automobil- und Elektrogerätehersteller. Für die Anschaffung einer neuen vollautomatisierten Schleifmaschine brauchte Geschäftsführer Knut Schuster 250.000 Euro: „Für uns ist die digitale Kreditfinanzierung eine schnelle und attraktive Ergänzung zum Bankdarlehen“, erläutert Schuster. „Wir konnten damit unsere Finanzen auf eine breitere Basis stellen und selbstbestimmter agieren.“

Michael Daub, Experte für Finanzprozesse und Interim-CFO, stimmt dem zu. Auch er sieht in der Geschwindigkeit den entscheidenden Wettbewerbsvorteil vieler Fintechs: „Chefs kleinerer Firmen greifen für höheren finanziellen Spielraum gerne zur Mouse, als mit Banken in einen wochenlangen Papierkrieg zu ziehen. Gerade wenn größere Aufträge schnell vorfinanziert werden müssen, zählt jede Minute.“ Bei herkömmlichen Geldinstituten stünden noch immer nicht die Kunden im Mittelpunkt, sondern langwierige Arbeitsabläufe: „Bei Fintechs ist das genau andersherum. Das goutieren die Kunden.“

Ein Beispiel dafür ist Auxmoney. Über 500 Mio. Euro hat der digitale Kreditmarktplatz allein 2018 an Krediten finanziert. Damit lässt das Fintech beim Kreditneugeschäft inzwischen selbst mittelgroße Sparkassen hinter sich. Die 73.000 vergebenen Darlehen bedeuten für die Düsseldorfer ein Wachstum von 74 Prozent; die durchschnittliche Kredithöhe betrug dabei 8.000 Euro. Das Gros sind hierbei Privatkredite – neuerdings bietet Auxmoney aber auch Unternehmensdarlehen an. Getragen wird das Volumen von institutionellen und privaten Anlegern. Mit dem Konzept von Peer-to-Peer-Krediten hat auch Smava Geld verdient. Mittlerweile hat das Unternehmen sich aber von dem Modell weitgehend verabschiedet und agiert stattdessen als Vergleichs- und Vermittlungsplattform für Banken.

Als Pionier der digitalen Mittelstandsfinanzierung in Deutschland sieht sich Creditshelf. Das Fintech hat nach eigenen Angaben 2018 Kreditanfragen über insgesamt 1 Mrd. Euro bearbeitet und Darlehen von rund 50 Mio. Euro arrangiert. Am häufigsten besorgen sich die Unternehmen hier Geld, um Aufträge oder Betriebsmittel zu finanzieren. Seit Juli 2018 ist Creditshelf im Prime Standard notiert und hat sich über den Börsengang 16,5 Mio. Euro für das künftige Geschäft eingesammelt. Das restliche Kapital kommt von Banken, Fonds und Stiftungen; Hauptanteilseigner ist Hevella Capital beziehungsweise der Investor Rolf Elgeti.

Creditshelf vergibt Kredite an Mittelständler – vom E-Bike-Spezialisten Velofactur bis zum Systemlieferanten für Wohnmobile und Caravans Tegos. Der besorgte sich Anfang November vergangenen Jahres eine Brückenfinanzierung in Höhe von 1 Mio. Euro. Von der Anfrage bis zum Angebot vergingen nur sieben Tage. „Schnelle Entscheidungen, ein laufender, persönlicher Austausch und eine professionelle Arbeitsweise“, nennt Tegos-Chef Peter Müller als Pluspunkte.

Die Digitalisierung der Kreditfinanzierung schreitet voran. Immer mehr Fintechs wollen sich im deutschen Mittelstand etablieren und erhöhen ihre Kundenbasis. Doch von einer Disruption sind sie noch weit entfernt. Wo der smarte Kredit gewinnt und warum es weiter Hausbanken geben wird.

Baum Zerspanungstechnik ist ein Traditionsunternehmen, das seit 35 Jahren Einzelteile und Kleinserien für rund zwei Dutzend Branchenzielgruppen herstellt. Die heutige Inhaberin und Geschäftsführerin der 60-Mitarbeiter-Firma hat den Betrieb 2016 von ihrem Vater übernommen. „Tradition heißt aber nicht, immer nur die gleichen Wege zu gehen“, betont sie. „Auch nicht in der Finanzierung.“ Im Gegenteil: Ein Unternehmen mit langer Historie müsse sich immer wieder neu erfinden. Für Richard Heller, Leiter Firmenkunden bei Creditshelf, steht fest, dass Melanie Baum dafür die richtige Frau ist: „Sie ist äußerst innovativ, weitsichtig und sich ihrer Nischenposition bewusst.“ Der Finanzierungsexperte ist überzeugt, dass die junge Unternehmerin auch künftig erfolgreich sein wird. Für Melanie Baum sind Fintechs eine sinnvolle Ergänzung der herkömmlichen Finanzierungshäuser.

Altes Raster und neue Nischen

Dieses Argument gilt vor allem, weil die kleinen Betriebe bei der Fremdfinanzierung derzeit zu kämpfen haben. Dies belegen die Unternehmensbefragungen der KfW aus dem vergangenen Jahr: So hat sowohl unter den sehr kleinen als auch unter den sehr jungen Unternehmern jeder Vierte erhebliche Probleme, an Kapital zu kommen. Diese Finanzierungsnische scheint wie gemacht für Fintechs.

Dazu kommen bestimmte Branchen, die sich anbieten, weil sie in der Systematik klassischer Banken öfter durchs Raster fallen. Thomas Lerch ist Geschäftsführer der Unternehmensgruppe Lerch Genuss, zu der mehrere Hotels und Gastronomiebetriebe in Süddeutschland gehören. Als er mit seiner Familie den Bau eines neuen Wellnesshotels im Allgäu plante, stieß er auf den Fintech-Kredit. „Ich wurde von Funding Circle angeschrieben und habe mich anschließend im Internet über das Unternehmen schlaugemacht“, sagt er. Die Bewertungen seien positiv gewesen, also stellte er einen Kreditantrag über 100.000 Euro.

Eine Sache von Tagen sei es dann doch nicht gewesen, berichtet Lerch. Zunächst kam die Zusage, dass es mit dem Kredit klappt, und „nach vier Wochen war das Geld dann da“. Das findet er „immer noch vergleichsweise schnell“. Vor allem aber sei der Prozess unkompliziert abgelaufen – nur online, ohne persönliches Treffen. Der vergleichsweise anonyme Prozess störte Lerch nicht. „Ich wollte nicht wochenlang mit den Banken verhandeln, um dann doch eine Absage zu erhalten“, sagt er.

Die Digitalisierung der Kreditfinanzierung schreitet voran. Immer mehr Fintechs wollen sich im deutschen Mittelstand etablieren und erhöhen ihre Kundenbasis. Doch von einer Disruption sind sie noch weit entfernt. Wo der smarte Kredit gewinnt und warum es weiter Hausbanken geben wird.

Auch viele Hotelbetriebe haben eine Hausbank ihres Vertrauens. Dennoch gestalte es sich in der Branche oft schwierig, einen Bankkredit zu erhalten, so Lerch. „Hinter unseren Ausgaben stehen keine Sicherheiten wie Maschinen. Stattdessen müssen wir in der Hotellerie viel Geld in Marketing und Schulungen stecken.“ Vielen Banken sei dieses Risiko zu hoch. Das Fintech hingegen gewährte dem Familienunternehmer einen Kredit – wenn auch zu einem vergleichsweise hohen Zinssatz von 8,5 Prozent, und das in Zeiten historisch niedriger Zinsen. Er habe zunächst schlucken müssen, räumt Lerch ein, aber die Zeitersparnis sei es ihm wert gewesen, mehr zu bezahlen.

Finance as usual während guter Konjunktur

Die vielen Fallbeispiele einer neuen, rein digitalen Projektfinanzierung erleichtern den Fintechs den Markteintritt. Sieht man sich aggregierte Daten zum Finanzierungsverhalten an, muss man jedoch folgenden Fakt konstatieren: In den allermeisten Fällen geht der Mittelstand nach guter Tradition noch immer zuerst zu seiner Hausbank, wenn er einen Kredit braucht. Das geht aus einer aktuellen Studie zur Finanzierung im Mittelstand hervor, initiiert von Ebner Stolz Management Consultants und Wolff & Häcker Finanzconsulting. Von den 5.000 mittelständischen Unternehmern, die befragt wurden, setzen über 90 Prozent weiter auf das klassische Bankgeschäft. „Dafür verantwortlich sind mehrere Aspekte“, erläutert Michael Euchner, Experte für Corporate Finance bei Ebner Stolz. Der wichtigste Grund für Finance as usual ist schlichtweg die nach wie vor stabile Konjunktur – so deckt der Cashflow in vielen Unternehmen bereits einen Großteil der üblichen Investitionssummen ab. Eine Zurückhaltung gegenüber Fintech-Angeboten fußt laut der Befragung auf mangelndem Wissen gegenüber den digitalen Angeboten sowie auf Bedenken bezüglich der Seriosität beziehungsweise der Rechtssicherheit. „Geld ist ein so sensibles Thema, dass das persönliche Gespräch von Angesicht zu Angesicht durch nichts zu ersetzen ist“, analysiert Studienleiter Euchner.

In anderen Worten: Mittelständler sind in Geldangelegenheiten treu. Zwei Drittel der Betriebe geben in der Studie an, den Kreis ihrer Finanzierungspartner in den vergangenen beiden Jahren gar nicht erweitert zu haben. Dies belegt auch eine weitere aktuelle Auswertung, die aus dem KfW-Mittelstandspanel hervorgeht. Demnach hält die Beziehung zwischen Bank und Firmenkunde durchschnittlich 20 Jahre lang. Man kennt sich auch persönlich: Etwa 2,4 Millionen Mittelständler haben noch im Jahr 2017 mindestens einmal eine Bankfiliale aufgesucht – im Schnitt sogar knapp viermal.

Für Thomas Stewens vom Finanzierungsberater BankM ist der ungebrochene Hang zur analogen Kreditfinanzierung keine Überraschung: „Insbesondere kleinere Mittelständler sind nur schwer in standardisierte Finanzprodukte zu packen. Und wo Standardisierung mit vertretbarem Aufwand nicht möglich ist, können Plattformen keinen Vorteil zu Banken, Beratern und bestehenden Netzwerken entwickeln.“ Ähnlich skeptisch äußert sich auch Max Leitterstorf, Juniorprofessor an der privaten Uni WHU. Er ist Experte für Unternehmensfinanzierung und spricht viel mit Familienunternehmen: „Die natürliche Präferenz liegt nach wie vor bei der Kombination aus thesaurierten Gewinnen und dem Hausbankkredit.“ Den Geschwindigkeitsvorteil der smarten Kredite hält er für relativ: „Da werden die Banken nachziehen, wenn sie es wirklich müssen.“ Zumal sich gerade die gewachsene Beziehung zwischen Bank und Kunde positiv auf die Kreditkonditionen auswirken kann, wie Dr. Markus Demary vom IW Köln betont: „Die Hausbank definiert sich über das Relationship-Banking: Über die Jahre hat die Bank viele Daten über das Geschäftsmodell gesammelt und kann das Risiko besser bestimmen als ein anonymer Finanzmarkt.“

Die Digitalisierung der Kreditfinanzierung schreitet voran. Immer mehr Fintechs wollen sich im deutschen Mittelstand etablieren und erhöhen ihre Kundenbasis. Doch von einer Disruption sind sie noch weit entfernt. Wo der smarte Kredit gewinnt und warum es weiter Hausbanken geben wird.

Der Umbruch ist noch nicht vorbei

Die Start-ups kennen diese Argumente – und haben reagiert: Creditshelf wirbt damit, die qualitative Bewertung der Kennzahlen durch ein persönliches Gespräch zu ergänzen, Kapilendo weist auf sein „umfassendes Service-Paket“ hin. Und auch Funding Circle unterstreicht, dass es jedem Kunden einen persönlichen Ansprechpartner an die Hand gibt. Bei Fragen rufe der Mitarbeiter während der Geschäftszeiten „innerhalb einer Stunde“ zurück, verspricht das Unternehmen. Den persönlichen Service will Funding Circle nicht nur als lästige Pflicht verstanden wissen: „Wir weisen früh im Prozess proaktiv darauf hin, dass es einen festen Ansprechpartner gibt“, sagt Jakob Carstens, Marketingchef von Funding Circle Deutschland.

Und wie reagiert die etablierte Bankenwelt? Viele traditionelle Finanzinstitute in Deutschland, die vor fünf Jahren noch auf die Newcomer aus der Technologiewelt herabgesehen und diese belächelt haben, arbeiten mittlerweile mit Fintechs und ihren Technologien. Es gibt kaum eine Bank, die nicht über ein digitales Labor verfügt, um neue Lösungen zu entwickeln, mit denen sich ihr Geschäftsmodell erweitern lässt. Das tut not, denn laut Accenture Research stehen für Banken bis zum Jahr 2020 30 Prozent ihres Umsatzes auf dem Spiel. So bemühen sich die klassischen Banken inzwischen, die Angreifer zu umarmen – etwa indem sie Fintechs als Partner in ihre Angebotslandschaft integrieren.

Dazu kommt auch ein gesellschaftlicher Wandel, denn die Digital Natives bevorzugen im Gegensatz zu Vorgängergeneration per se Online per se. Corporate Finance-Experte Euchner hält einen Gegentrend in den nächsten Jahren durchaus für möglich: „Kommende Generationen von Firmenchefs werden weniger Berührungsängste mit Fintechs haben und nicht mehr so viel Wert auf einen bekannten Händedruck legen.“ Ähnlich denkt auch WHU-Experte Max Leitterstorf: „Mit der NextGen wird es wahrscheinlicher, dass die Angebote der Fintechs im Mittelstand stärker greifen als bisher.“

Fintechisierung und Fintechs

Die Art und Weise des Corporate Bankings wird sich also weiter verändern. Die Frage ist nur, ob es den Fintechs gelingt, neben einer neuen Technik auch ein anderes Ökosystem zu schaffen, in dem die Finanzierung dann in der Breite direkter, schneller und letztlich kundenorientierter erfolgt. Bislang profitieren die neuen Player von einer vergleichsweise zahmen Regulatorik und können sich entsprechend ausprobieren. Die jüngsten Verwerfungen bei der Bank N26 haben gezeigt, dass ab einer bestimmten Größe ernsthafte Probleme entstehen können, weil die nötige technische und personelle Infrastruktur nicht angepasst wird. Ob mit den notwendigen Investitionen der Preisvorsprung zur angestammten Bank noch bestehen bleibt, kann durchaus angezweifelt werden. Außerdem sind die Fintechs schon heute oft auf eine Korrespondenzbank angewiesen – ihr eigentliches Geschäft verdienen viele mehr mit der Vermittlung als mit der Vergabe von Krediten.

Die Digitalisierung der Kreditfinanzierung schreitet voran. Immer mehr Fintechs wollen sich im deutschen Mittelstand etablieren und erhöhen ihre Kundenbasis. Doch von einer Disruption sind sie noch weit entfernt. Wo der smarte Kredit gewinnt und warum es weiter Hausbanken geben wird.

Auf der anderen Seite haben die Banken mittlerweile erkannt, dass sie nicht nur eine neue Technologie, sondern auch ein anderes Geschäftsmodell entwickeln müssen, um ihre Rolle als erster Ansprechpartner zu verteidigen. Dazu kommt der Faktor Prozessoptimierung, wenn es also um die Entwicklung künftiger Innovationen geht. Die Commerzbank hat dafür eine eigenständige Forschungs- und Entwicklungsabteilung gegründet, den Main Incubator, der die Digitalisierung von innen vorantreiben soll. Sein Geschäftsführer, Matthias Lais, sieht in den Start-ups vor allem einen Partner: „Mittlerweile hat sich ein kooperativer Ansatz in der Fintech-Szene etabliert, weil beide Seite erkannt haben, dass sie davon profitieren: Die Banken bekommen neue Ideen und die Start-ups ein Kundennetzwerk.“ Zufällig sitzt der Main Incubator im selben Frankfurter Bürogebäude wie das reine Fintech Creditshelf. Beide Anbieter pflegen ein gutes Verhältnis bis hin zu gemeinsamen Veranstaltungen.

Im Endeffekt passen also die Offline- und die Online-Welt der Kreditvergabe doch besser zusammen, als es auf den ersten Blick erscheint: hier die Fintechs mit neuen Technologien, die die Geschwindigkeit erhöhen und neue Nischen erschließen; dort die Banken, die sich mit Compliance und Regulierung auskennen. Auch IW-Experte Demary schlussfolgert deshalb für die weitere Entwicklung: „Im Prinzip braucht es eine Kooperation von beiden.“

Für den Mittelständler sind das gute Nachrichten. Denn schlussendlich will und muss sich die Bankenwelt weiterentwickeln: „Die ganze Fintechisierung führt zu einem rößeren Wettbewerb und auch einer höheren Transparenz“, resümiert Demary. So oder so haben die Fintechs also schon viel für den Mittelstand getan.

„Wir sehen uns als Ergänzung zu traditionellen Banken“

Fabian Brügmann ist CFO beim Fintech Creditshelf. Im Interview erklärt er die Initialzündung für das Geschäftsmodell und beschreibt die künftige Zusammenarbeit mit den traditionellen Banken.

Fabian Brügmann: Wir sehen uns als Ergänzung zu traditionellen Banken, die im Zuge der Digitalisierung und eines starken Wettbewerbsdrucks im Firmenkundengeschäft zunehmend auf Kooperationen mit Fintechs setzen. Creditshelf erweitert den Finanzierungsmix der Mittelständler, im Wesentlichen mit unbesicherten Krediten.

Ein Kerngedanke von Fintechs ist die Kundenzentrierung. Wie setzen Sie diesen in der Tagespraxis um?

Wir bieten eine innovative Kreditlösung, indem wir digitale und gleichzeitig persönliche Prozesse abbilden. Schnelle und transparente Entscheidungen schätzen unsere Kunden ebenso wie unsere Netzwerkarbeit und Partnerschaften, die einen Mehrwert für Kreditnehmer, Investoren und auch Mittler bietet.

Insbesondere die Netzwerkarbeit, die gut in die digitale Zeit passt, betonen Sie des Öfteren. Kann eine Symbiose zwischen Banken und Fintechs gelingen?

Ja, da die Zusammenarbeit zwischen Banken und Fintechs viele Chancen für die Beteiligten bietet. Unsere professionellen und institutionellen Investoren suchen das Risiko-Rendite-Profil von unbesicherten KMU-Krediten. Banken hingegen wollen – etwa aufgrund der Kredithöhe oder der Bonität – bestimmte Kredite nicht in ihre Bilanz nehmen. Creditshelf kann in solchen Fällen zur Verfügung stehen und die Bank an der Vermittlungsgebühr beteiligen.

Sie wollen – auch mit dem Geld aus dem IPO – ihr Produktportfolio erweitern und gleichzeitig zum Marktführer bei digitalen Finanzierungen werden. Welche Kreditvolumina sind realistisch?

Wir vermitteln aktuell über die digitale Plattform kurz- bis mittelfristige Darlehen mit Volumen von 100.000 bis 5 Mio. Euro und Laufzeiten von bis zu 60 Monaten. Im Sinne einer stetigen Weiterentwicklung denken wir auch darüber nach, wie wir unser Produktangebot sinnvoll erweitern können. Hierzu zählt etwa das Thema Factoring. Gleichzeitig befinden wir uns in fortgeschrittenen Gesprächen mit Banken über mögliche Kooperationen, die sich positiv auf das arrangierte Kreditvolumen auswirken.

Derzeit gibt es viele kleine Player auf dem Markt, das Bundesfinanzministerium schätzt ihre Anzahl auf 400. Wann und wie wird sich der Markt mittelfristig konsolidieren?

Konsolidierung wird auch vor Fintechs nicht Halt machen, und einige Beispiele dafür beobachten wir bereits im Markt. Dies ist auch ein Zeichen dafür, dass Fintechs einen gewissen Reifegrad erlangt haben, ab dem sich erfolgreiche Geschäftsmodelle aus unterschiedlichen Gründen herauskristallisieren.

Update: Mittlerweile hat Creditshelf eine Kooperation mit der Commerzbank vereinbart. Näheres lesen Sie hier.