Die Digitalisierung der Kreditfinanzierung schreitet voran. Immer mehr Fintechs wollen sich im deutschen Mittelstand etablieren und erhöhen ihre Kundenbasis. Doch von einer Disruption sind sie noch weit entfernt. Wo der smarte Kredit gewinnt und warum es weiter Hausbanken geben wird.

Der Umbruch ist noch nicht vorbei

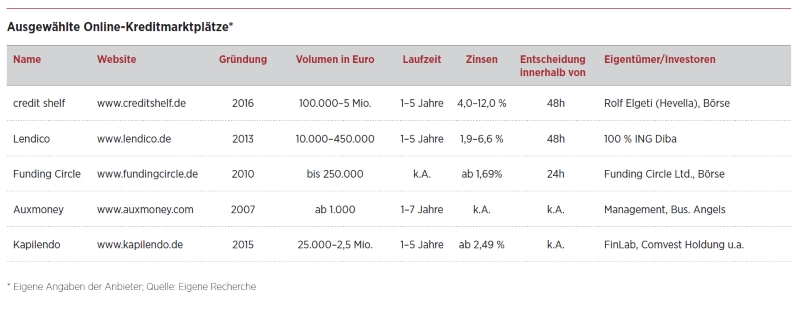

Die Start-ups kennen diese Argumente – und haben reagiert: Creditshelf wirbt damit, die qualitative Bewertung der Kennzahlen durch ein persönliches Gespräch zu ergänzen, Kapilendo weist auf sein „umfassendes Service-Paket“ hin. Und auch Funding Circle unterstreicht, dass es jedem Kunden einen persönlichen Ansprechpartner an die Hand gibt. Bei Fragen rufe der Mitarbeiter während der Geschäftszeiten „innerhalb einer Stunde“ zurück, verspricht das Unternehmen. Den persönlichen Service will Funding Circle nicht nur als lästige Pflicht verstanden wissen: „Wir weisen früh im Prozess proaktiv darauf hin, dass es einen festen Ansprechpartner gibt“, sagt Jakob Carstens, Marketingchef von Funding Circle Deutschland.

Und wie reagiert die etablierte Bankenwelt? Viele traditionelle Finanzinstitute in Deutschland, die vor fünf Jahren noch auf die Newcomer aus der Technologiewelt herabgesehen und diese belächelt haben, arbeiten mittlerweile mit Fintechs und ihren Technologien. Es gibt kaum eine Bank, die nicht über ein digitales Labor verfügt, um neue Lösungen zu entwickeln, mit denen sich ihr Geschäftsmodell erweitern lässt. Das tut not, denn laut Accenture Research stehen für Banken bis zum Jahr 2020 30 Prozent ihres Umsatzes auf dem Spiel. So bemühen sich die klassischen Banken inzwischen, die Angreifer zu umarmen – etwa indem sie Fintechs als Partner in ihre Angebotslandschaft integrieren.

Dazu kommt auch ein gesellschaftlicher Wandel, denn die Digital Natives bevorzugen im Gegensatz zu Vorgängergeneration per se Online per se. Corporate Finance-Experte Euchner hält einen Gegentrend in den nächsten Jahren durchaus für möglich: „Kommende Generationen von Firmenchefs werden weniger Berührungsängste mit Fintechs haben und nicht mehr so viel Wert auf einen bekannten Händedruck legen.“ Ähnlich denkt auch WHU-Experte Max Leitterstorf: „Mit der NextGen wird es wahrscheinlicher, dass die Angebote der Fintechs im Mittelstand stärker greifen als bisher.“

Fintechisierung und Fintechs

Die Art und Weise des Corporate Bankings wird sich also weiter verändern. Die Frage ist nur, ob es den Fintechs gelingt, neben einer neuen Technik auch ein anderes Ökosystem zu schaffen, in dem die Finanzierung dann in der Breite direkter, schneller und letztlich kundenorientierter erfolgt. Bislang profitieren die neuen Player von einer vergleichsweise zahmen Regulatorik und können sich entsprechend ausprobieren. Die jüngsten Verwerfungen bei der Bank N26 haben gezeigt, dass ab einer bestimmten Größe ernsthafte Probleme entstehen können, weil die nötige technische und personelle Infrastruktur nicht angepasst wird. Ob mit den notwendigen Investitionen der Preisvorsprung zur angestammten Bank noch bestehen bleibt, kann durchaus angezweifelt werden. Außerdem sind die Fintechs schon heute oft auf eine Korrespondenzbank angewiesen – ihr eigentliches Geschäft verdienen viele mehr mit der Vermittlung als mit der Vergabe von Krediten.