Da Nachfolgesuche im Mittelstand schwieriger wird, rücken immer mehr Suchende von Verkaufsplänen ab. Einer der Gründe: Neben dem Finden von Nachfolgerinnen und Nachfolgern ist die Preiseinigung eine (zu) große Hürde. Eingeschränkte Finanzierungsmöglichkeiten aufseiten der Kaufinteressierten lassen sich allerdings durch Sale & Lease Back erweitern.

Würde man den nachfolgesuchenden Teil des deutschen Mittelstands mit einem Tisch vergleichen, stünde dieser derzeit auf wackeligen Beinen. Nicht, weil es an Substanz mangelt – im Gegenteil, viele Unternehmen haben solide Grundlagen. Doch das Gleichgewicht zwischen Angebot und Nachfrage hat sich verschoben. Während viele Betriebe auf einen Nachfolger hoffen, bleibt die Suche nach geeigneten Kandidaten oft erfolglos. Zugleich sind Unternehmensverkäufe komplexer geworden, was den Markt zusätzlich herausfordert.

Großer Angebotsüberschuss, schwierige Preisfindung

Ein Grund der Misere ist seit Jahren der gleiche: Durch die demografische Entwicklung in Deutschland streben weit mehr seniorige Inhaber in den Ruhestand, als es in den jüngeren Altersgruppen kaufinteressierte Nachfolgekandidatinnen und -kandidaten gibt. Es ist das klassische Käufermarktdilemma, in dem ein Angebotsüberschuss herrscht.

In dieser Lage finden nur die attraktivsten und zukunftsfähigen Unternehmen Nachfolger – möchte man meinen. Dennoch lässt sich die Annahme „je attraktiver, desto erfolgreicher im Verkauf“ nicht isoliert treffen – denn wie groß die Chance auf eine Nachfolge beziehungsweise einen Kauf/Verkauf ist, hängt auch vom Kaufpreis ab. Und hier scheint ein weiterer Grund für erschwerte Nachfolgelösungen durch, der vor allem durch zwei Faktoren geprägt ist:

- Für die Diskussion über den Wert eines Unternehmens haben die Beteiligten selten Orientierungswerte außerhalb ebenjenes Unternehmens. Anders als bei großen, schlagzeilenprägenden M&A finden Preisverhandlungen bei KMU im Stillen statt. Es gibt also nahezu keine Referenzpunkte oder Vergleichsmaßstäbe.

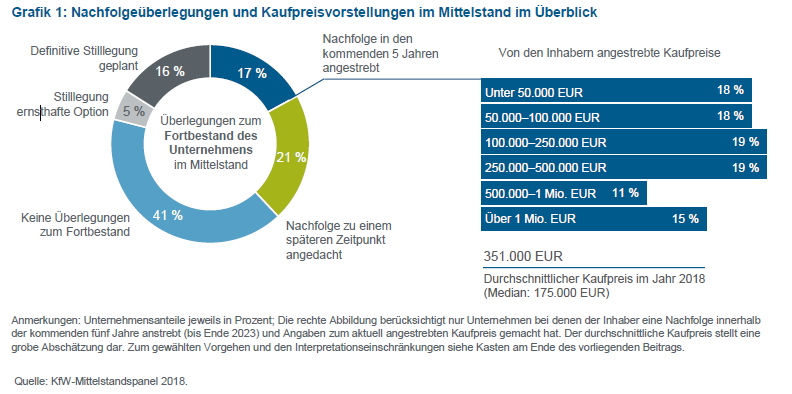

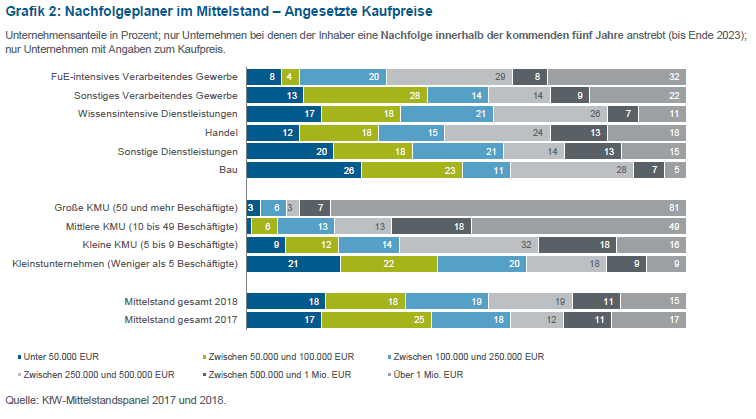

- Die verfügbaren Daten über die Entwicklung des Preisgefüges bei Unternehmensveräußerungen im Mittelstand sind häufig alt. Die „aktuellsten“ datieren auf das Jahr 2019 und erfassen Werte aus dem Jahr 2018. Anders gesagt: Was an Daten verfügbar ist, wurde vor dem starken Eintrüben der Konjunkturaussichten der letzten Zeit, vor dem Ausbruch des Ukrainekriegs und sogar vor dem Ausbruch der Coronapandemie erhoben.

Kaufpreiseinigung als Nachfolgehürde

Beide Faktoren lösen nach dem Motto „Der Preis ist heiß“ Unsicherheit aus. Und speziell der zweite kann dazu führen, dass Anbietende und Interessierte in Preisverhandlungen durchaus auseinanderdriften. Das liegt an ihren unterschiedlichen Blickwinkeln und dem Vergleich „subjektive versus objektive Bewertungsgrößen“. Inhaber setzen als wertprägend Investitionen und Aufwand, aber auch eine Wachstumsstory und emotionale Bindung an. Potenzielle Nachfolger dagegen bewerten nicht retrospektiv, sondern zukunftsgerichtet und schauen auf Potenziale und Ertragsaussichten; Aussichten also, die – wie erwähnt – aktuell in Teilen des Mittelstands deutlich eingetrübt sind. So nimmt es auch kein Wunder, dass laut des KfW Nachfolge-Monitorings Mittelstand 2024 die „Einigung über den Kaufpreis/Zahlungsmodalitäten“ derzeit von Unternehmen als zweitgrößte Hürde einer Unternehmensnachfolge angesehen wird.

Sale & Lease Back hilft, Hürde zu nehmen

Wie gut sich die genannte Hürde von kaufwilligen Interessenten nehmen lässt, hängt maßgeblich von ihren Optionen der Kapitalbeschaffung ab. Hier rückt immer häufiger ein Finanzierungsinstrument in den Fokus, das eine Alternative zu tradierten investoren- oder bankenabhängigen Wegen schafft: Sale & Lease Back (SLB). Als Asset basierte Finanzierung ermöglicht es Unternehmen, das eigene Anlagevermögen (Produktionsanlagen und Maschinenparks) als Quelle für frisches Kapital zu nutzen. Dazu werden die jeweiligen Assets zunächst von spezialisierten Anbietern auf ihren Zeitwert taxiert und gekauft. Direkt im Anschluss an diesen Sale-Part des SLB kommt der Lease-Part zum Einsatz: Das verkaufende Unternehmen behält die Anlagen in seinem Besitz (sprich: vor Ort) und least sie direkt vom Käufer zurück. Im Ergebnis ist es in seinen Produktionsabläufen zu keiner Zeit eingeschränkt, während es seine finanziellen Spielräume beziehungsweise den Cashflow durch den erzielten Verkaufserlös deutlich ausweitet.

Die Asset-Basierung von SLB macht das Finanzierungsinstrument zudem besonders für Unternehmen im Bereich der verarbeitenden Industrie interessant – also in dem Bereich, in dem laut KfW Mittelstands-Monitor mit die höchsten Unternehmenspreise angesetzt werden.

Sale & Lease Back: Nische mit Wachstumspotenzial

Obgleich Sale & Lease Back gerade bei den USA-Kennern als bewährter Klassiker gilt, führt es in Europa und speziell in Deutschland immer noch ein Nischendasein. Hierzulande ist man traditionell stärker auf Bankfinanzierungen fixiert; das sogenannte Hausbankprinzip hat über Jahrzehnte eine dominierende Rolle eingenommen. Zugleich ist der Besitz von Maschinen oder Anlagen für viele Inhaber ein emotionaler Wert – der Gedanke, wichtige Betriebsmittel vorübergehend an einen Leasinggeber „abzugeben“, stand lange im Widerspruch zum ausgeprägten Eigentumsverständnis.

Nichtsdestoweniger hat dieses Finanzierungsmodell in Deutschland durchaus Historie: Erste Anwendung fand es bereits in den 1970er-Jahren, besonders im Bereich von Immobilien. Für Maschinenparks setzte sich das Konzept hierzulande jedoch erst allmählich durch. Den entscheidenden Schub brachte die Finanzkrise 2008/09, als Banken auf breiter Front zögerlicher in der Kreditvergabe wurden und viele Unternehmen dringend nach alternativen Finanzierungslösungen suchten. Seither verzeichnet Sale & Lease Back stetiges Wachstum – nicht nur in wirtschaftlich angespannten Zeiten, in denen Investitionen rasch finanziert werden müssen oder die Eigenkapitaldecke geschont werden soll, sondern auch als bewährtes Instrument, das den Übergabeprozess in der Unternehmensnachfolge erleichtert.

FAZIT

Die Unternehmensnachfolge im Mittelstand steht vor großen Herausforderungen, insbesondere bei der Preisfindung. Sale & Lease Back kann hier als effektives Finanzierungsinstrument dienen, um Kaufinteressierten den Erwerb zu erleichtern und Verkäufern eine tragfähige Lösung zu bieten. Durch die Freisetzung von gebundenem Kapital aus dem Anlagevermögen ermöglicht Sale & Lease Back eine flexiblere Gestaltung der Transaktionsfinanzierung, ohne dass operative Prozesse beeinträchtigt werden. Besonders für Unternehmen mit hohem Anlagevermögen kann dies eine wertvolle Option sein, um Nachfolgeregelungen trotz schwieriger Marktbedingungen erfolgreich zu gestalten.

👉 Diese Fallstudie ist auch in der Unternehmeredition 1/2025 mit Schwerpunkt “Unternehmensnachfolge” erschienen.

Samuel V. Gmeinder

Samuel V. Gmeinderist Vertriebsleiter Region Süd bei der Nord Leasing GmbH. Er hat eine 15-jährige Erfahrung im Finanzierungs- und Leasing-Bereich vorzuweisen. Herr Gmeinder besitzt einen Bachelor (BA) in Business Administration und war vor seinem Einstieg in die Nord Leasing GmbH als Firmenkundenberater für eine Privatbank tätig.