Die Autoindustrie befindet sich in einem tiefgreifenden Wandel, getrieben von technologischen Innovationen, geopolitischen Entwicklungen und veränderten Marktanforderungen. Der aktuelle Sektorbericht von MP Corporate Finance zu den Entwicklungen am M&A-Markt für die Bereiche Automotive & Mobility zeigt, wie sich die Branche in zentralen Bereichen entwickelt und auf neue Herausforderungen reagiert.

„2024 war für viele Marktteilnehmer wieder ein herausforderndes Jahr, da sich insbesondere die geplanten Volumina der E-Modelle nicht manifestiert haben. 2025 birgt Chancen und Risiken aufgrund der anstehenden politischen Veränderungen”, so die Einschätzung von Ron Alon, Managing Partner von MP Corporate Finance. Nach einem Jahr, das von Portfolioüberprüfungen und Restrukturierungen geprägt war, rückt die Konsolidierung wieder in den Fokus. Große Marktakteure beginnen, ihre Position in den Wertschöpfungsketten zu stärken. Besonders europäische Unternehmen stehen unter Druck, angesichts steigender Zölle und der Konkurrenz aus Asien ihre Geschäftsstrategien anzupassen. Dies betrifft sowohl den Markt für Elektrofahrzeuge (EV) als auch die anhaltende Bedeutung hybrider Antriebe. Im Folgenden werfen wir einen Blick auf die Teilsektoren.

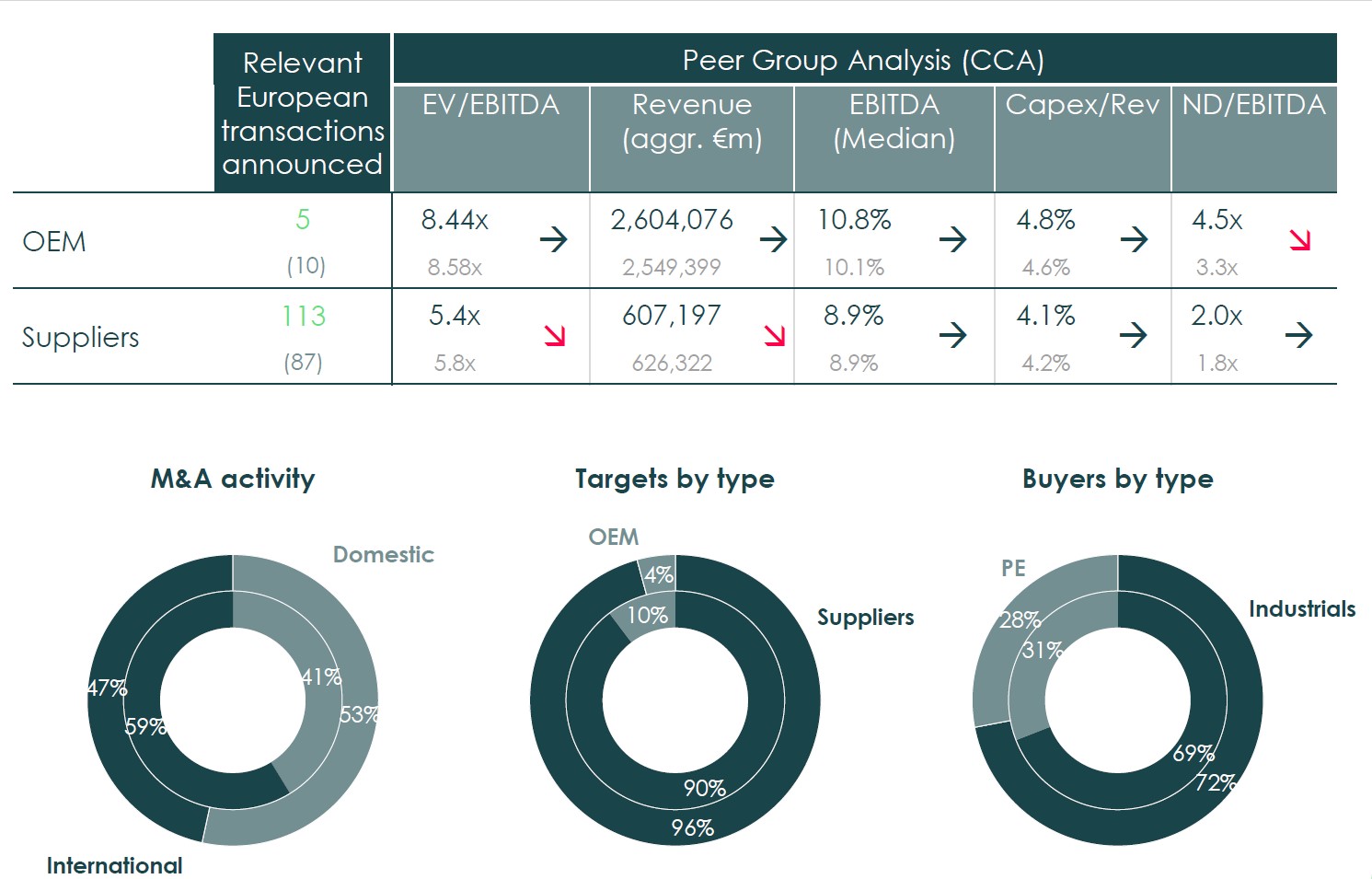

Personenkraftwagen: Konsolidierung und neue Herausforderungen

Während europäische Hersteller ihren Fokus auf rein elektrische Antriebe fortsetzen, gewinnen asiatische Wettbewerber mit hybriden Technologien an Bedeutung. Diese Trends zwingen die Branche, ihre Strategie zu überdenken, insbesondere angesichts sinkender Nachfrage und wachsendem Druck von Aktionären. Die M&A-Aktivität im Pkw-Segment zeigt einen Anstieg um 20% bei europäischen Transaktionen, mit einer aggregierten Umsatzgröße von 2,6 Bln. EUR. Die durchschnittliche EV/EBITDA-Bewertung liegt bei 8,44x, leicht rückläufig gegenüber dem Vorjahr (8,58x).

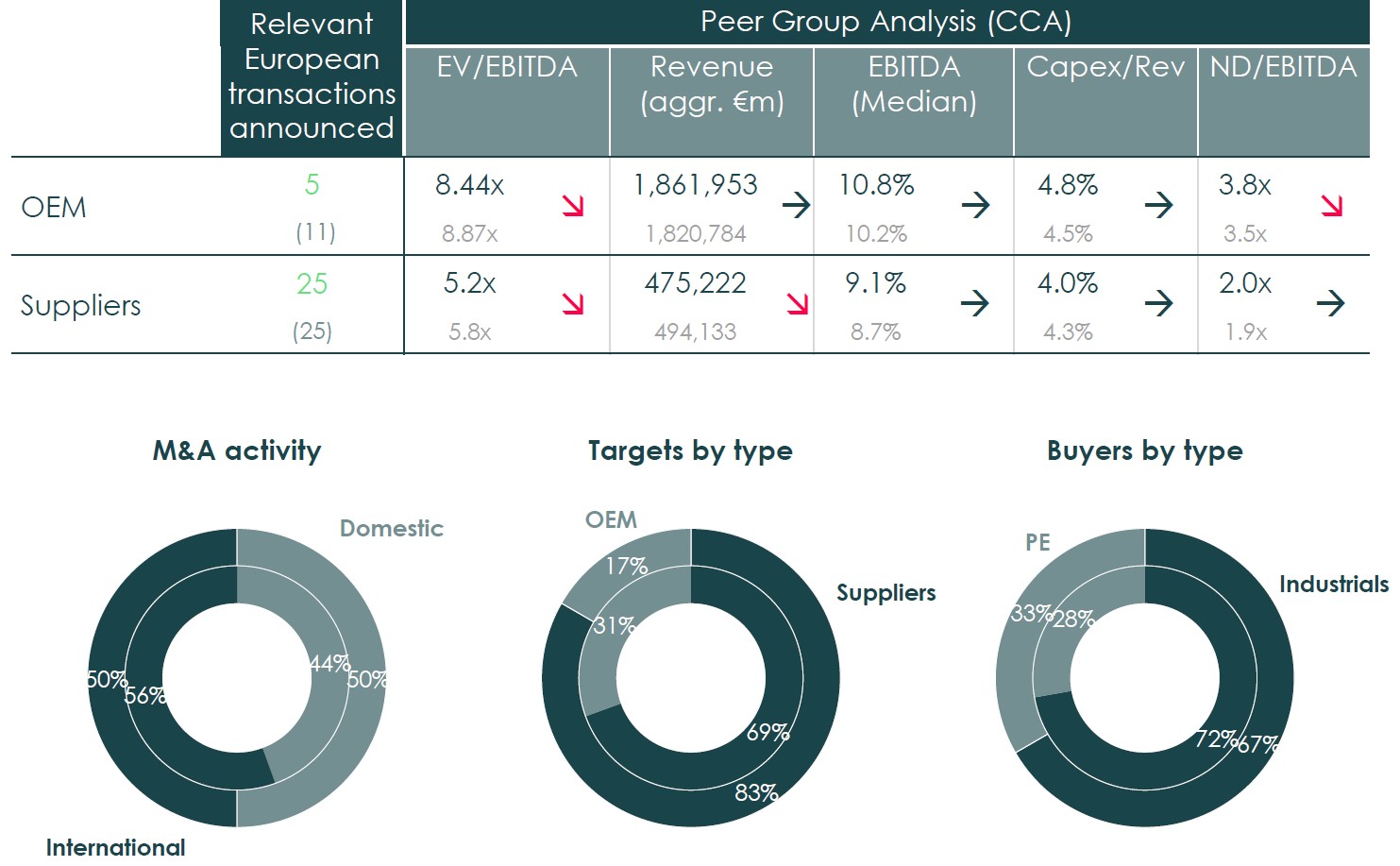

Nutzfahrzeuge: Stabilisierung nach Rekordjahr

Nach einem Ausnahmejahr 2023 normalisiert sich der Markt für Lastwagen und Busse. Während die Umstellung auf Elektromobilität in diesem Sektor langsamer voranschreitet als bei Pkw, bringen neue Plattformen für Langstreckenanwendungen wichtige Fortschritte. Der aggregierte Umsatz des Segments beträgt 1,04 Bln. EUR, die EV/EBITDA-Bewertung ist mit 9,20x im Vergleich zum Vorjahr (9,59x) leicht rückläufig. Zulieferer, die sich auf Batteriemanagement und Leichtbau konzentrieren, dürften von der wachsenden Nachfrage profitieren.

Off-Highway: Fokus auf Diversifikation und Elektrifizierung

Der Markt für Bau-, Landwirtschafts- und Bergbaumaschinen wird stark von makroökonomischen Faktoren geprägt. Während der Bausektor einen Rückgang von 20 % verzeichnete, stieg die Nachfrage nach Verteidigungstechnologien. Der aggregierte Umsatz im Segment beläuft sich auf 221,6 Mrd. EUR, mit einer EV/EBITDA-Bewertung von 9,95x (Vorjahr: 10,30x). Die Elektrifizierung und Digitalisierung, insbesondere in der urbanen Bauwirtschaft und der intelligenten Landwirtschaft, bilden zentrale Treiber für M&A-Aktivitäten.

Elektronik und Software: Hybride Lösungen im Fokus

Mit zunehmender Skepsis gegenüber „Electric-only“-Strategien suchen viele Hersteller nach hybriden und innovativen Lösungen. Zulieferer konzentrieren sich auf strategische Akquisitionen, um ihre Kernkompetenzen zu stärken und auf steigende Zölle zu reagieren. Die durchschnittliche EV/EBITDA-Bewertung für Elektronik-Zulieferer liegt bei 6,1x, mit einem aggregierten Umsatz von 336 Mrd. EUR.

Materialien: Fortschritte in Leichtbau und Nachhaltigkeit

Materialinnovationen, insbesondere bei Leichtmetallen und Verbundstoffen, treiben die Entwicklung neuer Fahrzeugkonzepte voran. Insbesondere chinesische Unternehmen setzen auf Investitionen in Europa, um lokale Wertschöpfungsketten zu etablieren und auf geopolitische Unsicherheiten zu reagieren. Die Metallbranche weist eine EV/EBITDA-Bewertung von 4,9x auf, mit einem aggregierten Umsatz von 265 Mrd. EUR.

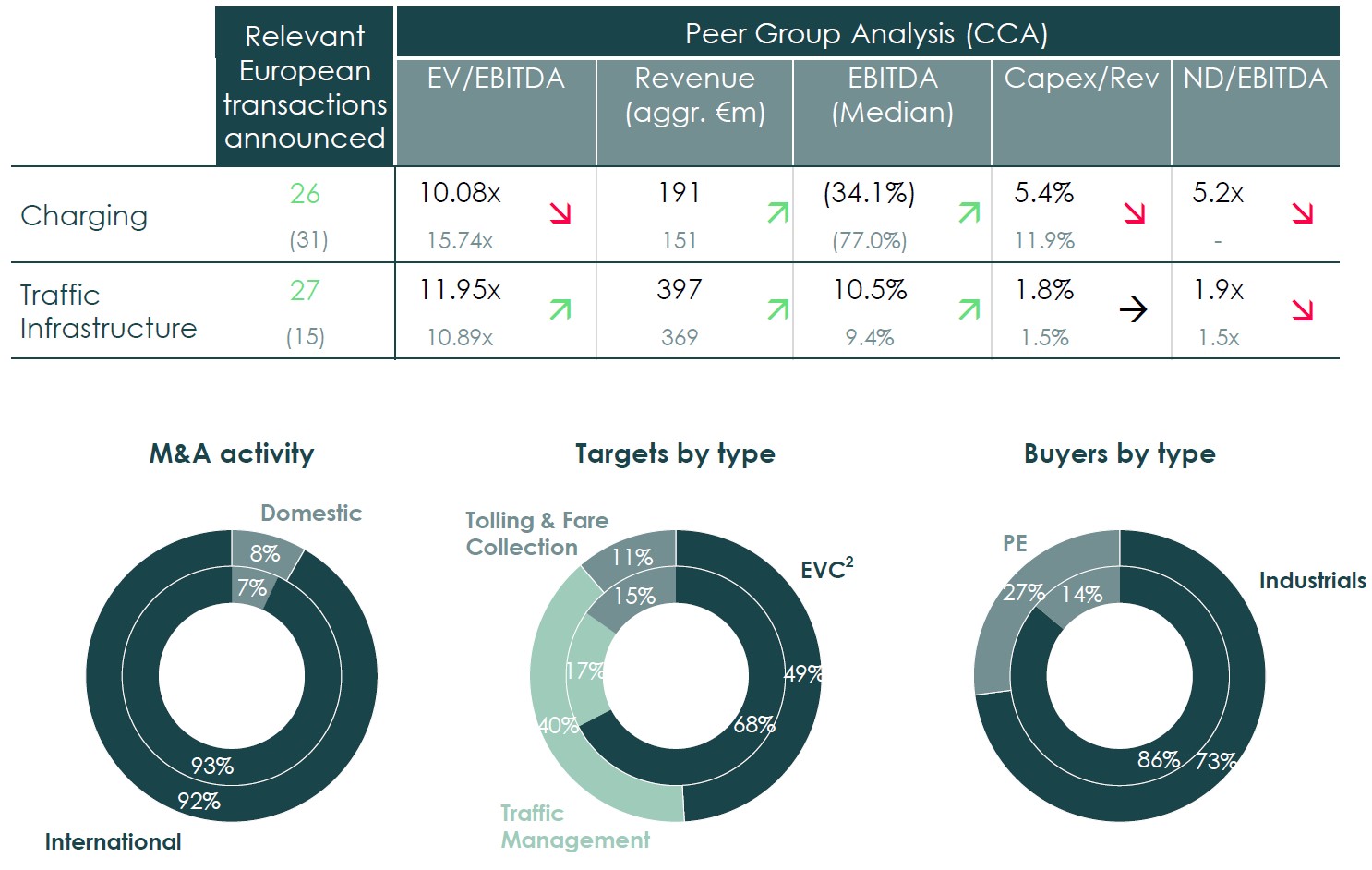

Verkehrsinfrastruktur: Digitalisierung und urbane Mobilität

Die zunehmende Urbanisierung und der Ausbau der Elektromobilitätsinfrastruktur erfordern neue Ansätze im Verkehrsmanagement. Smarte Lösungen wie vernetzte Ampelsysteme und intelligente Parklösungen gewinnen an Bedeutung und bieten Wachstumschancen für Akquisitionen in einem noch fragmentierten Markt. Die EV/EBITDA-Bewertung liegt in diesem Bereich bei 11,95x, mit einem aggregierten Umsatz von 397 Mio. EUR.

Regionale Dynamiken und internationale Akteure

Europa bleibt trotz Herausforderungen ein zentraler Markt. Besonders bemerkenswert ist der zunehmende Wettbewerb durch asiatische Investoren, die sich aufgrund geopolitischer Unsicherheiten stärker auf lokale Wertschöpfungsketten konzentrieren. In Nordamerika mangelt es hingegen an attraktiven Übernahmezielen, was Unternehmen dazu zwingt, Greenfield-Investitionen zu erwägen.

Ausblick: Die nächsten Schritte für die Branche

“Wir erwarten 2025 weiterhin eine hohen Anteil von Distressed Transaktionen, gleichzeitig wird aber auch die Zahl größerer Transkationen mit gesunden Marktteilnehmern ansteigen, da der Größendruck bei den Automobilzulieferern nochmals an Relevanz gewonnen hat“, prognostiziert Ron Alon, Managing Partner von MP Corporate Finance. Die kommenden Monate werden entscheidend sein. Fusionen und Übernahmen werden eine Schlüsselrolle dabei spielen, die Wettbewerbsfähigkeit und Innovationskraft zu sichern. Besonders in Segmenten wie Verkehrsinfrastruktur und Elektronik wird erwartet, dass die Digitalisierung und der Ausbau intelligenter Systeme die treibenden Kräfte bleiben.

Als Chefredakteurin der Unternehmeredition berichtet Eva Rathgeber regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Sie verfügt über langjährige Erfahrung im Wirtschaftsjournalismus und in der PR.