Verhandlungen sind ein wichtiger Teil von M&A-Prozessen. Welche Strategien, Taktiken und Softskills sind entscheidend für den Erfolg dieser Verhandlungen? Wir sprachen darüber mit den beiden Experten Dr. Martina Pesic und Andre Waßmann.

Unternehmeredition: Martina, worauf kommt es bei der Verhandlungsführung im Business grundsätzlich an? Was sind die wichtigsten Erfolgsfaktoren?

Dr. Martina Pesic: Das Wichtigste in Verhandlungen ist die strategische Vorbereitung. Man geht niemals spontan in die Verhandlungen rein und lässt es auf sich zukommen, sondern sollte sich ganz gezielt vor der Verhandlung Gedanken zur eigenen Position und der des Gegenübers sowie zu den Interessen dahinter machen. Warum hat er diese Position? Und wie kann ich von meiner Seite her Mehrwert schaffen? Was sind die Punkte, die ich an den Tisch bringen kann, die für die andere Seite wertvoll sind und andererseits, was will ich von der anderen Seite, wie kann ich das strategisch einbauen?

Entscheidend dabei ist, sich ein ganz klares Ziel zu setzen. Das sollte ambitioniert sein, denn die erste Zahl, die in Verhandlungen genannt wird, hat den größten Effekt auf das Verhandlungsergebnis. Und wenn wir schon durchschnittlich oder niedrig einsteigen, müssen wir uns nicht wundern, wenn wir beim „Walk-Away-Punkt“ landen.

Da sind wir schon beim zweiten wichtigen Punkt, den wir vorbereiten müssen, den „Walk-Away-Punkt“. Das ist der Punkt, an dem es für mich – ob aus emotionalen, strategischen oder finanziellen Gründen – besser ist aufzustehen und die Verhandlung zu verlassen beziehungsweise abzubrechen.

Und das Allerwichtigste ist zu wissen, dass wir den Ausgang nie garantieren und zu 100% voraussehen können. Aber durch Erfahrung lässt sich sehr gut abschätzen, wie sich die Dynamik entwickeln und wie die andere Seite reagieren wird. Und selbst, wenn diese überreagiert, gibt es Methoden, wie man sie wieder an den Verhandlungstisch zurückbringt. Grundsätzlich ist darauf zu achten, dass man keine kalten Füße kriegt, nicht panisch wird, Ruhe bewahrt und auf das vertraut, was man vorbereitet hat.

Andre, teilst du als M&A-Berater diese Punkte aus deiner Berufspraxis?

Andre Waßmann: Ja, die Aspekte, die Martina nennt, sind absolut essenziell. Die Vorbereitung ist immens wichtig, weil man nur mit dieser Vorbereitung genau sagen kann, A) was man erreichen will, B) was man mindestens erreichen muss und C) tritt man auch viel selbstbewusster auf, wenn man weiß, welches Ziel man hat.

Ebenso wichtig ist es, die Befindlichkeiten des Gegenübers zu kennen. Die Recherche hierzu ist Teil der Vorbereitung. Vieles lässt sich aus dem Markt bzw. aus öffentlich Quellen herauslesen. Nehmen wir mal an, ich bin auf der Verkaufsseite und habe einen potenziellen Käufer vor mir, dann sollte ich eine Ahnung davon haben, was er sucht, was er braucht, kenne möglicherweise seine Finanzen und kann idealerweise beurteilen, wo er seine Schmerzpunkte hat.

Das ist enorm wichtig, weil du so ganz genau weißt, wann sich ein Deal für dich rechnet. Und auch wenn du zurücktrittst, kennst du deine beste Alternative zu diesem Deal, also weißt du dann, dass du mit gutem Gewissen zurücktreten kannst. Und als M&A-Berater kannst du deinen Kunden sehr gut dahingehend beraten, da du dir sicher bist, dass der Deal sonst nicht gut für ihn ausgegangen wäre.

Welches sind denn die wichtigsten Verhandlungsetappen bei M&A-Prozessen?

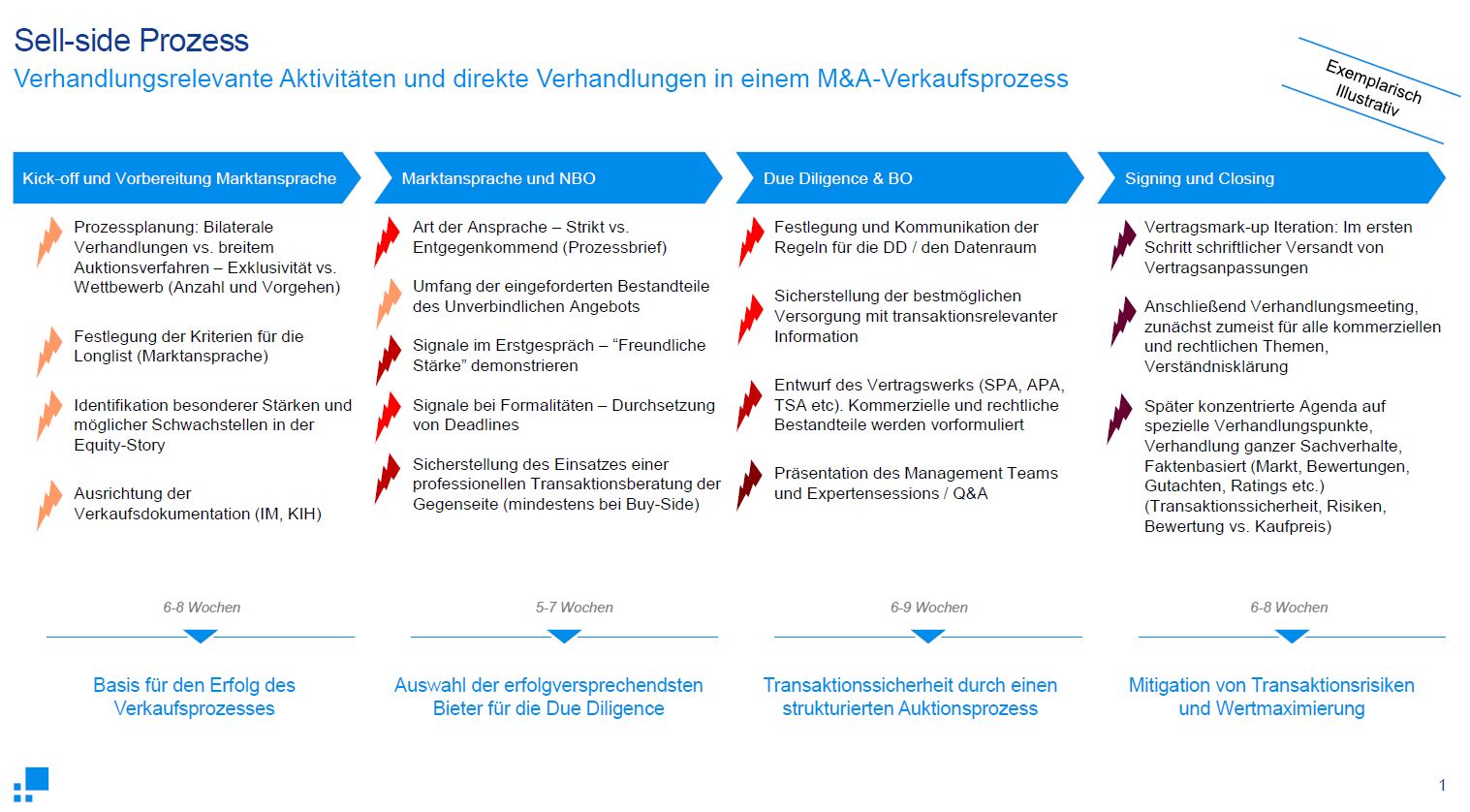

Die Verhandlung findest du in einem M&A-Prozess an verschiedenen Stellen in unterschiedlichen Intensitäten. Letztlich bauen die Aktivitäten, die mit der Verhandlung in Verbindung stehen, alle aufeinander auf. Es gibt verschiedene Modelle, aber alles in allem lassen sich grob vier Phasen unterteilen.

Wieder unter der Annahme, dass wir uns auf der sogenannten Sell-side, der Verkäuferseite befinden, gibt es zum einen die Phase eins mit Kickoff und Vorbereitung. Das heißt, du organisierst den Markt und die Marktansprache, erstellst die Marketing- und Verkaufsdokumente, bindest alle Stakeholder ein, insbesondere die des Kunden und organisierst die Auswahl möglicher Kandidaten für den Verkaufsprozess. Wir versuchen immer eine Auktion zu organisieren, damit man im Prozess einen Wettbewerb hat, was dann auch auf die Verhandlung später einzahlt und damit auf den Kaufpreis. Als erster wesentlicher Schritt der Verhandlungsvorbereitung, und auch der muss bereits gut organisiert sein. Das sind überwiegend Dokumente, viele Informationen, die man sammelt, und wenn du so weit bist, kannst du in die zweite Phase eintreten.

In der zweiten Phase sprichst du den Markt an. In der Regel ist diese auch zweistufig, das heißt du gehst erst mit dem Teaser raus, der sehr kurzgehalten ist und natürlich anonym, damit noch keiner der Kandidaten weiß, um welches Zielunternehmen es sich handelt. Du versuchst dann Vertraulichkeit über ein Non Disclosure Agreement zu organisieren und bringst diese Phase dahin, dass du so viele Interessenten wie möglich generierst. Diese sollen dir dann einen Letter of Intent, ein indikatives Angebot, geben, damit du weißt, mit wem du weitermachst.

Auf Basis des LOI entscheidest du, welchen der Kandidaten du in die Phase 3, die Due Diligence, mitnimmst. Das ist die Intensivprüfphase. Hier organisierst du die Detailprüfung in einem virtuellen Datenraum. Du organisierst alle Unterlagen, die ein Unternehmen zur Verfügung stellen muss, auch haftungsrechtliche Themen, um dem Gegenüber ein Angebot zu ermöglichen, das dann verbindlicher Natur ist.

Und die vierte Phase ist das Signing. Da werden die Kaufvertragsentwürfe auf Basis der Intensivprüfphase verhandelt. Hier findet die intensivste, und vor allem direkte Verhandlung zwischen den Personen statt, die am Tisch sitzen. Und dann geht es am Ende darum, den Vertrag sicher abzubilden. Das nennen wir dann den Vollzug oder das sogenannte Closing.

Und worauf muss ich in diesen verschiedenen Phasen achten?

Zu Beginn baust du deine Verhandlungsmacht und deine -position auf, um in der Intensivverhandlungsphase, wo man sich gegenübersitzt und in der sozialen Interaktion steht, eine möglichst gute Ausgangsposition zu schaffen, um deine Ziele auch zu erreichen.

So ein M&A-Prozess ist unheimlich komplex, mit vielen Iterationen und vielen Situationen, wo es hin und her geht und der Verlauf nicht direkt überschaubar ist. Das ist nicht linear. Wir versuchen über Fakten, Daten und möglichst viel Wettbewerb unsere Verhandlungsposition zu stärken. Und das ist die wichtige Message: Man muss vorher schon sehr viel vorbereitet haben, um im Prozess ein bestmögliches Ergebnis zu erzielen.

Schon die Auswahl der Kandidaten für einen Verkaufsprozess hat immensen Einfluss darauf, wie eine Verhandlung ausgeht. Je mehr Bieter, desto besser. Auch die Bietertypen und eine konkrete, individuelle Bieterselektion sind relevant für den Wettbewerb, und der ist ja extrem wichtig für die eigene Verhandlungssituation.

Zweitens, die Darstellung im Verkaufsprospekt. Wie stelle ich die Stärken und das Alleinstellungsmerkmal dar? Worauf gehe ich besonders ein? Schwächen sollten nicht im Vordergrund stehen, können aber in bestimmten Situationen auch offensiv angesprochen werden. Diese Vorgehensweise nimmt dem Gegenüber direkt den Wind aus den Verhandlungssegeln, sofern die Schwächen offensichtlich sind und in der Due Diligence ohnehin gefunden werden. Alles, was man verschweigt, was aber eigentlich gar nicht so dramatisch ist, kann im Nachhinein vertrauensreduzierend sein. Und Vertrauen ist das A und O.

Martina, du begleitest als Verhandlungscoach ja auch M&A-Prozesse. Wo sind deiner Erfahrung nach besonders heikle Phasen?

Dr. Martina Pesic: Zu Beginn müssen wir das Setting etablieren. Das heißt, hier geht es eher um die groben Parameter, also dass wir einen Anker werfen, zum Beispiel wo kann es sich preislich hin entwickeln, und dabei auch möglichst viel Verhandlungsspielraum schaffen. Und beim Closing verhandeln wir eher im Detail. Also das ist schon noch mal eine andere Flughöhe, in der verhandelt wird. Und je nachdem, wie es uns gelingt, den Anker zu Beginn zu setzen, haben wir später mehr Spielraum in der Endphase, wo Detailthemen verhandelt werden. Je höher beispielsweise die Preisvorstellungen am Anfang voneinander abweichen, desto komplexer kann dann auch die Detailverhandlung werden, weil da beide versuchen, ihre Unsicherheiten abzubauen und das vertraglich festzuhalten.

Könnt Ihr dafür mal Beispiele geben?

Dr. Martina Pesic: Nehmen wir mal ein Unternehmen, das eine einmalige Lösung am Markt hat, sich aber noch im Entwicklungsstadium befindet, aber die Markterwartungen durchaus hoch sind, da stellt sich eine extreme Herausforderung hinsichtlich der Bewertung. Man könnte es sehr niedrig bewerten, weil es de facto noch keinen substanziellen Umsatz hat. Auf der anderen Seite könnte man es äußerst hoch bewerten, weil davon auszugehen ist, dass sie mit ihrer einzigartigen Lösung Marktführer auf dem Gebiet werden.

Und angesichts dieser extremen Bandbreite muss man in der Verhandlung kommunikativ sehr vorsichtig sein, was die Positionierung angeht. Hier stellt sich in der Praxis die Frage, lasse ich die andere Seite kommen oder setze ich den Anker? Häufig kann das auch erstmal zum Verhandlungsabbruch führen, wo sich beide sortieren und dann wieder aufeinander zukommen. Das muss man natürlich aushalten.

Andre Waßmann: Wenn ich ein attraktives Asset zu verkaufen habe, würde ich immer eine Auktion machen. Weil ich dadurch den anderen kommen lasse. Das kennt man ja von Ebay und von anderen Plattformen, wo man eine Auktion veranstaltet, um den besten Preis zu erzielen.

Wenn ich mir nicht sicher bin, dass ich über eine Auktion einen guten Preis erziele, kann ein Anker, der ambitioniert ist, aber auch nicht „over the top“, ein sehr wirksames Instrument sein. Das ist in Regel der Fall, wenn ich ein weniger attraktives Asset am Markt platziere. Das Allerwichtigste ist, dass der Anker gut und plausibel begründbar sein muss. Hier kann man sich beispielsweise auf die Marktentwicklung berufen und darauf hinweisen, dass sich das Ergebnis des Unternehmens, die Transaktionsbewertungen im Markt, die sogenannten – preceding transactions und trading multiples – und damit der Kaufpreis in eine bestimmte Richtung entwickeln werden. Dann hat man noch genügend Verhandlungsspielraum aber zugleich auch eine hohe Zahl als „Going-In-Position“ ins Rennen geworfen, auf Basis derer man die Verhandlung startet.

Der Kaufpreis ist sicher eine zentrale Frage im M&A-Prozess, aber wohl nicht die einzige. Welche Rolle spielen denn andere Aspekte?

Dr. Martina Pesic: Genau. Bevor man über einen Kaufpreis spricht, müssen die Bauchschmerzen auf beiden Seiten geklärt sein, das heißt die Frage, ob es Punkte gibt, die die eine oder die andere Seite vom Kauf beziehungsweise Verkauf abhalten. Überhaupt muss zunächst einmal mit der anderen Seite gesprochen werden: Was ist die Intention? Warum will man kaufen oder verkaufen? Was sind die Ziele? Welche Vision wird verfolgt? Wo kann man das Unternehmen hin entwickeln? Vielleicht sagt die andere Seite auch direkt von sich aus, welche Synergien sie damit einplant oder was sie damit erreichen will. Man geht erst mal in eine partnerschaftliche Diskussion, die einen als Eltern des Unternehmens, die anderen als neue Adoptiveltern.

Man sollte also nicht gleich mit der Tür ins Haus fallen. Wann wäre denn der geeignete Zeitpunkt, um über den Kaufpreis zu sprechen?

Dr. Martina Pesic: Also erstmal muss die Vision klar sein, das Kaufinteresse und die Kaufabsicht. Was ist die Motivation, was will der Käufer mit dem Unternehmen? Das muss man einmal verstanden haben, damit man überhaupt anfangen kann, das Modell zu bauen.

Wenn wir Verkäufer sind, möchte ich erst mal von der anderen Seite hören: Was habt ihr für Visionen mit meinem Baby? Was wollt ihr mit ihm anstellen? Was sind eure Pläne? Passt das zu dem, was ich will, und wie groß ist das Potenzial, dass ihr als Käufer darstellt? Das heißt, die andere Seite hat gleichzeitig auch die Motivation, das dann gut darzustellen und pusht im Endeffekt indirekt den Preis selbst hoch.

Das ist Schritt eins, Schritt zwei sind die Bauchschmerzen. Welche Themen müssen wir klären? Welche Schmerzen halten euch vom Kauf ab? Was wären Walk-away-Kriterien oder die Deal Breaker? Und auch, wenn es dann inhaltlicher Natur ist, falls Unsicherheiten bestehen, wie sich die Mannschaft und das Team entwickeln werden, etc. Solange die andere Seite diese Bauschmerzen hat und die Unsicherheiten noch nicht geklärt sind, wird die andere Seite immer versuchen, das über den Preis zu klären. Und das willst du als Verkäufer nicht.

Andererseits willst du als Käufer auch nicht, dass der Verkäufer Bauschmerzen hat und das Unternehmen nicht verkaufen will oder sich unwohl damit fühlt. All das muss man erst mal herausfinden und klären. Wie können wir dieses Thema gemeinsam lösen? Wie kann ich dir ein gutes Gefühl geben? Wenn du verkaufst, ist dein Baby in guten Händen. Also gilt für beide Seiten: Diese Deal Breaker muss man finden und eine Roadmap entwickeln, wie die nächsten Schritte aussehen werden, erst dann spricht man über den Kaufpreis.

Andre Waßmann: Am Ende der Phase zwei ist der erste systematische Zeitpunkt eines konkreten Kaufpreisangebotes, das ja noch nicht verbindlich ist. Gesprochen wird darüber manchmal schon vorher, zum Beispiel weil eben eine der Parteien einen Anker setzen möchte. Oft findet es aber auch in dem Zusammenhang statt, dass man ausloten möchte, ob ein tieferer Einstieg in den Prozess für einen Bieter überhaupt Sinn macht. Wenn die Geld-Brief-Spanne zu groß ist, kann man viel Zeit und Geld sparen, wenn ein Bieter gar nicht erst antritt.

Zusammengeschrieben wird es dann im Angebotsschreiben, dem Letter of Intent, oder auch Non-binding Bid. Das wird systematisch vorbereitet. Als Berater auf der Verkaufsseite geben wir immer die Struktur für ein Angebot vor, dass wir von jedem Bieter fordern (Strategie, Mittelherkunft, geplante Synergien, Mitarbeiterübernahme, etc.).

Grundsätzlich gilt: man schaut nicht nur auf den Preis, sondern auch darauf, was man sonst noch bekommt, wie zum Beispiel langfristige Partnerschaft, Zugang zu Märkten, Vertriebsnetz und Know-how.

Wenn du etwas aus der Insolvenz verkaufst, geht es gar nicht so um den Kaufpreis, sondern es geht um ganz andere Dinge wie Verwertung, Assets, Mitarbeiter, Schnelligkeit. Das geht in aller Regel innerhalb weniger Wochen über die Bühne, inklusive gesetzlicher Vorschriften.

Macht es Sinn, weiter zu verhandeln, wenn man eigentlich schon weiß, dass man den gewünschten Kaufpreis nicht zahlen oder akzeptieren kann?

Martina Pesic: Letztendlich hast du immer eine Informationsasymmetrie. Angenommen, man hat eine relativ hohe Kaufpreisdifferenz, findet sich aber gegenseitig spannend und will den Deal eigentlich abschließen. Dann kann man sicherlich nochmal neu ansetzen. Es ist ja nicht alles schwarz oder weiß. Du kannst deshalb auch ohne Bad Intention im Prozess bleiben, weil du sagst: Naja, ich kenne ja noch gar nicht alle Informationen. Vielleicht ist es eine Perle, die ich von außen noch gar nicht sehe. Zwar sind wir preislich nicht auf einem Nenner, aber wenn gewisse Parameter gegeben sind und wir dann ein gutes Earn-out-Modell finden, dann kann es wirtschaftlich doch Sinn machen.

Inwieweit ist man hier denn an zeitliche Vorgaben gebunden?

Andre Waßmann: Gehen wir vielleicht wieder auf die Verkäuferseite. Du strukturierst den Prozess vor und gibst Deadlines für bestimmte Meilensteine. Mit der Verkaufsdokumentation und dem Investment Memorandum schickst du einen sogenannten Prozessbrief mit und dieser gibt dem Bieter ganz genau vor, was er bis wann zu tun hat. Da steht ein Datum drin, bis wann ein Angebot geschickt werden muss. Alles, was zu dem Angebot führen soll, findet vorher statt. Die Verhandlungen sollen immer bis zu einem bestimmten Zeitpunkt abgeschlossen werden. Du willst natürlich das beste Ergebnis erzielen. Das heißt, wenn du dich jetzt irgendwo zeitlich abschneidest, tust du dir auch nicht unbedingt einen Gefallen.

Gibt es Fälle, wo man trotzdem länger verhandelt als vorgegeben?

Andre Waßmann: Man verhandelt meistens ganze Sachverhalte und möchte Dinge geklärt wissen. Du erstellst für deine einzelnen Verhandlungsiterationen eine Agenda, um sicherzustellen, dass du bestimmte Punkte in Themenkomplexen abhandelst und so immer etwas dafür bekommst, wenn du etwas gibst. Es sind rechtliche und auch kommerzielle Aspekte. Bei den rechtlichen Aspekten hast du in der Regel die Transaktionsanwälte mit am Tisch sitzen. Die Agenda orientiert sich an den sogenannten Mark-ups, das sind die schriftlichen Änderungsversionen des Kaufvertrags, meist dem SPA (Share Purchase Agreement). Die Verträge werden immer weiterentwickelt und weitergeschrieben, bis die Punkte abgearbeitet sind. Du versuchst Dinge zu lösen und das ist keine rein mechanische Sache.

Ich habe vor zwei Jahren ein Unternehmen verkauft, das eine Produktfazilität in Ungarn hatte, und daneben war eine Tankstelle. Wir hatten bereits alles unter Dach und Fach, und auf einmal haben die Käufer gesagt, es sei nicht sichergestellt, dass wir die Immobilie verkaufen können, weil das Grundstück mit der Tankstelle geteilt werde. Das ist dann zunächst mal ein Schock, aber wenn es ein Sachverhalt ist, bei dem du feststellst, dass du ihn mit einem gewissen Einsatz und der Moderation der Parteien über einen bestimmten Zeitraum lösen kannst, nimmst du dir auch die Zeit dafür.

Dr. Martina Pesic: Wenn der Prozess gut läuft, gibt es keinen Grund, unnötig viel Zeitdruck hinterherzuschieben. Es ist aber schon hilfreich, gewisse Zeithorizonte zu setzen, gerade wenn die andere Seite vielleicht versucht zu taktieren und eine Verzögerungstaktik anwendet. Was ich da immer empfehle, ist darauf hinzuweisen, dass bei weiterer Verzögerung die Gefahr besteht, dass man mit anderen in dem Prozess schneller voranschreiten könnte.

Andre Waßmann: Es gibt natürlich auch Füchse da draußen, die ein Gespür dafür haben, wann sie der einzige oder einzig verbliebene im Prozess sind. Selbstverständlich spricht keiner über solche vertraulichen, taktischen Informationen. M&A-Profis erkennen gewisse Dynamiken, die Verkäuferseite sollte dafür gewappnet sein. Deswegen finde ich es immer sehr wichtig einen dynamischen, wettbewerbsintensiven Prozess zu haben mit mehreren Eisen im Feuer.

Was sind denn wichtige Taktiken, die man in den Gesprächen einsetzen muss?

Dr. Martina Pesic: Die wichtigste Taktik ist, einen Anker zu platzieren, allerdings so, dass er noch eine gewisse Flexibilität bewahrt. Man sollte sich nicht festlegen. Das ist für mich die wichtigste Taktik und die zieht sich in Untertaktiken durch den gesamten Prozess.

Wenn ich in einem konkreten Fall bin, kann ich einen kompletten Negotiation Plan aufschreiben. Was passiert wo? Wo sind die Gabelungen? Das ist übrigens auch gute Vorbereitung. Das heißt, du überlegst dir an jedem Punkt, den du reinbringst, wie die möglichen Reaktionen ausfallen könnten. Und auf Basis der Reaktion kannst du beispielsweise auch schon kommunikativ vorbereiten, wie du die andere Seite wieder an den Verhandlungstisch zurückbringen kannst, falls die Verhandlung abgebrochen wird.

Hier ist es wichtig, auf den anderen einzugehen, Verständnis zu signalisieren, Gemeinsamkeiten zu betonen und dann neu nachzufragen: Wenn wir das mal beiseitelegen. Worum geht es uns denn eigentlich? Was wäre denn für Sie ein angemessener Preis? Oder: Vielen Dank. Ich habe verstanden, dass der Preis nicht ganz Ihren Vorstellungen entspricht. Uns geht es hier um eine faire Entlohnung. Was ist denn Ihre Vorstellung?

Andre Waßmann: Ich verhandele immer gesamte Sachverhalte und nicht einzelne Punkte. Oft verbeißen sich die Leute an einem Punkt und man kann es dann über andere Aspekte lösen. Daher ist es so wichtig, zu Beginn die Interessen des anderen zu verstehen. Dem einen ist vielleicht der Kaufpreis wichtig, weil er den intern gegenüber seinem Vorgesetzten verkaufen muss, nicht weil er mit dem absoluten Wert unzufrieden ist. Ihm kann man dann etwas anderes geben, denn er braucht gegebenenfalls nur einen Verhandlungserfolg. Der Kauf eines Unternehmens ist immer auch mit einem Risiko verbunden, man kauft ja irgendwie die Katze im Sack. Du weißt nicht genau, wie sich das Unternehmen in den nächsten Jahren verändern wird. Hier kannst du mit Risikomechanismen wie Garantien und Kaufpreisabschlägen arbeiten, die der Kaufpreismechanik ausbalancierend gegenüberstehen. Wir nennen das „kommunizierende Röhren“. Dabei ist wichtig, dass es immer ein Geben und Nehmen sein sollte. Es soll ja ein Win-win am Ende herauskommen und keiner soll sich hinterher über den Tisch gezogen fühlen.

Dr. Martina Pesic: Und das ist ganz wichtig an dieser Stelle. Es geht nicht darum, was wir unter dem Strich rausbekommen und ob es ökonomisch ein fairer Deal ist, sondern es geht darum, wie diese Idee wahrgenommen wird, wie der Prozess und die Interaktion subjektiv wahrgenommen werden.

Andre Waßmann: Genau, Perception is Reality. Es gibt immer Argumente, mit denen der andere versucht, etwas klein zu reden. Es wird beispielsweise versucht das Asset schlecht zu machen, damit hinterher ein niedriger Kaufpreis gerechtfertigt erscheint. Das darf man gar nicht erst einreißen lassen, denn der Prozess ist lang und wenn sich erst mal ein Gedanke etabliert hat, bekommt man ihn nur schwer wieder raus. Deshalb sollte alles sofort korrigiert und im Sinne des Kunden richtiggestellt werden.

Also nichts einfach so hinnehmen und stehen lassen.

Dr. Martina Pesic: Genau, das ist ganz wichtig, wenn eine Zahl erst einmal platziert wurde, dann ist diese Zahl im Raum und je länger der Zeitraum dann währt, in dem diese Zahl atmen kann, desto schwieriger wird es, sie wieder vom Tisch zu nehmen. Das heißt, ich sollte sie entweder direkt vom Tisch nehmen oder mit anderen Taktiken aufweichen, sodass das nicht mehr der zentrale Punkt ist.

Welche weichen Faktoren spielen denn eine wichtige Rolle?

Dr. Martina Pesic: Verhandlungen scheitern nicht wegen zu hoher Forderungen, sondern wegen Respektlosigkeit. Mein Rat dazu: Immer respektvoll sein im Umgang, immer bedanken, positiv sein, aber auch die Sorgen des anderen ernst nehmen, und wenn man merkt, dass der andere emotional wird, erst mal den Raum für diese Emotionalität bieten. Entweder man kann es dadurch lösen, dass der andere sich wortwörtlich einfach einmal auskotzt und man danach die Kurve bekommt und er wieder aufnahmefähig ist. Sollte dieser Punkt schon überschritten sein, dann ganz dringend eine Pause machen, bevor etwas passiert oder gesagt wird, das dann schwierig wieder vom Tisch zu nehmen ist. Idealerweise engagiert man eine/n Verhandlungsexpert/in, der/die das alles im Blick hat und dafür sorgt, dass man erst gar nicht in eine ausweglose Lage gelangt.

Andre Waßmann: Ich glaube es ist auch wichtig, dass du die richtige Rollenverteilung hast, und ich meine jetzt nicht nur dieses typische Modell Bad Cop/Good Cop. Auch muss einer die finale Entscheidung haben. Außerdem ist es wichtig, auf die Stimmung zu achten und diese zu steuern. Ich habe die Erfahrung gemacht, dass man bessere Verhandlungsergebnisse erzielt, wenn die Stimmung nicht zu angespannt ist und die Verhandlungsparteien nicht zu sehr unter Druck stehen. Eine gewisse Lockerheit ist wichtig. In einer sehr angespannten Situation oder in der Pause kann das eine kleine witzige aber seriöse Bemerkung oder eine Unterhaltung zwischendurch sein, die nicht nur auf das Kernthema abzielen, sondern durchaus persönliche Elemente hat. Dazu gehören auch deine Gestik und Mimik, die dem anderen klar signalisieren, dass du ihm zuhörst und ihm zugewandt bist.

Das Zuhören ist generell der größte Schwachpunkt in Verhandlungen, aber auch im Zwischenmenschlichen allgemein. Du musst zuhören, was der andere sagt und musst darauf reagieren können. Nur dann kannst du genau ermitteln, was der andere für Interessen hat. Du kannst dann auch zwischen den Zeilen lesen und hörst auch, wenn jemand blufft oder anfängt sich zu widersprechen. Zuhören ist dabei keine Taktik, sondern eine Methode oder ein Tool, das für effektive Gespräche notwendig ist, aber dir darüber hinaus auch Vorteile verschaffen kann.

Liebe Martina, lieber Andre, wir danken euch für diese spannenden Einblicke!

ZU DEN PERSONEN

Dr. Martina Pesic ist Expertin im Bereich Verhandlungsführung. Ihre Expertise, geprägt durch ihre Dissertation über “Emotionen in Verhandlungen”, führte sie in leitende Positionen im Vertrieb und Einkauf, wo sie entscheidende Verhandlungsprojekte erfolgreich steuerte. Heute ist sie Geschäftsführerin von MP Consult, einer auf Verhandlungsmanagement spezialisierten Unternehmensberatung. Ein besonderer Fokus von Dr. Pesic liegt auf Nachfolge- und M&A-Verhandlungen, sowohl auf Käufer- als auch auf Verkäuferseite. Zusätzlich ist sie als renommierte Keynote-Speakerin gefragt.

www.linkedin.com/in/dr-martina-pesic/

Andre Waßmann ist Mitglied der Geschäftsleitung und Head of M&A | Corporate Finance bei Helbling Business Advisors. Zudem ist er Mitglied des Globalen Boards und Managing Partner bei Corporate Finance International (CFI), dem M&A-Netzwerkpartner, zu dessen Gründungsmitgliedern Helbling Business Advisors zählt. Er hat mehr als zwanzig Jahre Erfahrung als M&A-, Corporate-Finance- und Strategie-Berater für mittelständische Kunden aus der Industrie sowie Banken, Versicherungen und Kapitalmärkte.

Als Chefredakteurin der Unternehmeredition berichtet Eva Rathgeber regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Sie verfügt über langjährige Erfahrung im Wirtschaftsjournalismus und in der PR.