Private-Debt erobert sich in der Finanzierung deutscher Mittelständler derzeit seinen Platz. Noch fokussieren sich Kreditfonds auf die Vergabe von Fremdkapital an Private-Equity-Häuser, die damit ihren Leverage bei Firmenkäufen stemmen. Doch auch Firmenchefs nutzen zunehmend Finanzierungen von Kreditfonds.

Es war im Frühjahr 2020, kurz nach Beginn des ersten Lockdowns, als Dirk Steeger genug hatte. „In einer wirtschaftlich so unsicheren Situation muss man als Firmenlenker tagtäglich Entscheidungen treffen, sich ganz auf das operative Geschäft konzentrieren können und unternehmerische Freiheit haben“, sagt der Gesellschafter-Geschäftsführer der Autohaus Gotthard König GmbH mit Sitz in Berlin. Doch eine volle Konzentration auf die Firmengeschicke war dem 1966 gegründeten Familienunternehmen, das mit rund 1.000 Mitarbeitenden einen Umsatz von 500 Mio. EUR schreibt und 57 Filialen in den neuen Bundesländern betreibt, nicht möglich. Der Grund dafür war die unsichere Finanzlage.

„Die Hausbank hat unsere Kredite immer einmal jährlich und dann nur bis auf Weiteres verlängert“, berichtet Steeger. Die nächste Verlängerung hätte im Dezember 2020 angestanden, doch aufgrund der Coronapandemie war unklar, ob es dazu kommen würde. „Aber gerade in der Krise brauchten wir finanzielle Sicherheit“, berichtet der für Finanzierung zuständige Geschäftsführer Roman Kerber.

So beschlossen Steeger und Kerber, sich Fremdkapital bei einem Kreditfonds zu beschaffen. Weil sie sich bereits zum zweiten Mal an die Patrimonium Asset Management AG mit Sitz im schweizerischen Baar wandten, war die Sache schnell erledigt. „Der erste Unternehmenskredit, den wir 2017 aufgenommen hatten, war zwei Jahre später pünktlich getilgt, wir hatten Patrimonium auch in der Zwischenzeit immer mit Geschäftsberichten versorgt“, sagt Steeger. Daher dauerte die Prüfung des neuen Antrags nicht lange – von der Unterschrift des Kreditvertrags bis zur Auszahlung der Finanzierung in Höhe einer achtstelligen Summe vergingen lediglich zwei Wochen.

Hauptsache schnell und flexibel

„Damit stehen wir finanziell auf einer verlässlichen Basis und haben eine exakt auf unser Geschäftsmodell zugeschnittene Tilgungsstruktur“, erklärt Kerber. Dass die Zinskosten klar über denen für eine vergleichbare Fremdkapitalfinanzierung einer Bank liegen, ist ihm und Steeger weniger wichtig. „Die Hauptsache war für uns Flexibilität und eine schnelle Entscheidung“, sagen sie einhellig.

Das Autohaus Gotthard König gehört zu den in Deutschland noch eher selten anzutreffenden Mittelständlern, die bei einem Kreditfonds Fremdkapital aufnehmen, dominiert hierzulande doch noch das Hausbankenmodell. Fachleute erwarten aber, dass Private Debt, also privates Fremdkapital, das von spezialisierten Investmentfonds vergeben wird, künftig auch in der Finanzierung deutscher mittelständischer Unternehmen zunehmend eine Rolle spielen wird.

Auf dem Markt für Fusionen und Übernahmen (Mergers & Acquisitions, kurz: M&A) ist Private Debt längst auf dem Vormarsch – denn Private-Equity-Gesellschaften stemmen den Leverage, den Fremdkapitalanteil, mit dem sie ihre Finanzierungen für Firmenkäufe hebeln, immer mehr über Kredite von Fonds statt mit solchen von Banken. Die Vorzüge von Private-Debt-Finanzierungen sind für Private-Equity-Häuser und Mittelständler, die sich selbst bei spezialisierten Vehikeln mit Fremdkapital versorgen, die gleichen: Die Fonds treffen meist schneller Entscheidungen, können maßgeschneiderte Kredite zur Verfügung stellen und finanzieren je nach Geschäftsmodell auch in Sektoren und Ratingklassen, bei denen Banken abwinken müssen. Allerdings sind Private-Debt-Finanzierungen im Vergleich zum klassischen Bankdarlehen teuer – und können gewisse Risiken bergen.

Private-Debt-Fonds zählen aus investmentrechtlicher Sicht zu den alternativen Investmentfonds (AIFs). Sie können Kredite zu unterschiedlichen Zwecken bereitstellen. Fließt das Geld im Rahmen einer Übernahme durch eine Private-Equity-Gesellschaft, die damit einen Leveraged Buy-out (LBO) finanziert, ist von „Corporate Private Debt“ die Rede. Unter diesen Obergriff fallen auch Fremdkapitalfinanzierungen, bei denen der Kreditnehmer direkt ein Unternehmen ist. Diese Form der Ausreichung wird auch als „Direct Lending“ bezeichnet, da der Kredit hier nicht über einen privaten Eigenkapitalgeber, sondern eben „direkt“ zum Unternehmen kommt.

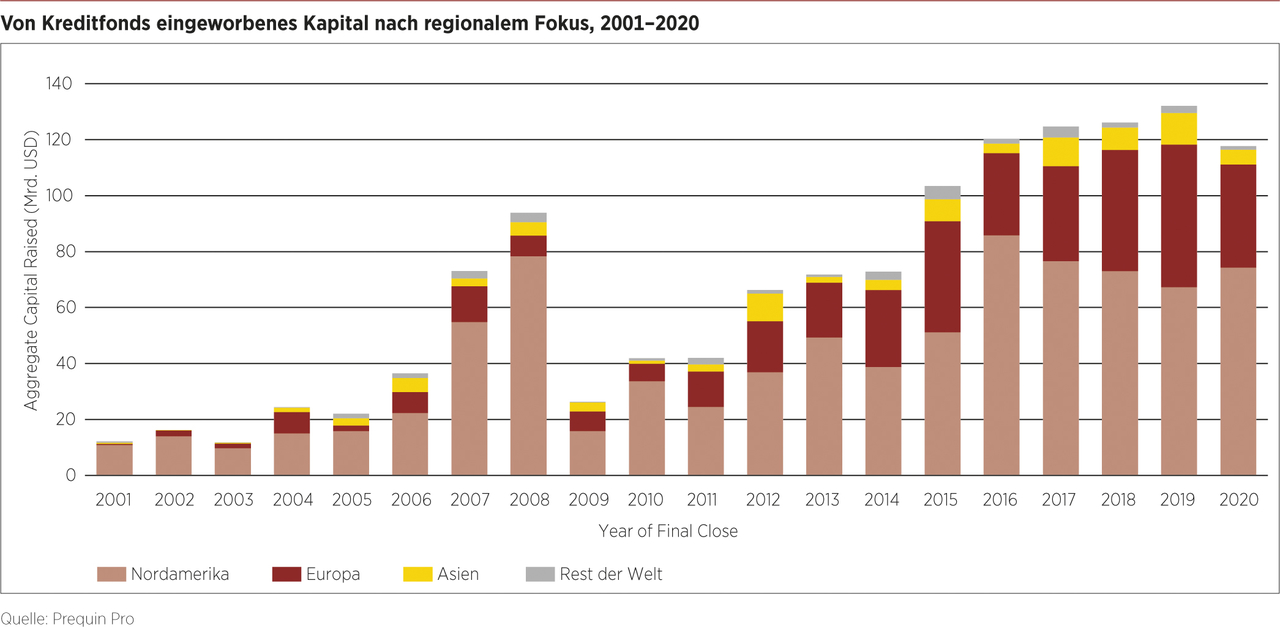

Auf dem deutschen Markt fassten Kreditfonds bereits kurz nach der Finanzkrise der Jahre 2008/2009 Fuß. Lange Zeit war allerdings unklar, inwieweit eine Bereitstellung von Krediten durch Fonds in Deutschland rechtlich überhaupt zulässig ist. Erst seit der Umsetzung der fünften Richtlinie der Europäischen Union (EU) über Organismen für gemeinsame Anlagen in Wertpapieren (OGAW-V-Richtlinie) in deutsches Recht vom März 2016 steht fest, dass AIFs Fremdkapitalfinanzierungen ausreichen dürfen. Seitdem etablieren sich Private-Debt-Fonds am hiesigen Markt.

Basel III als Treiber für Kreditfonds

Zwei Jahre zuvor war zudem das Abkommen Basel III in Kraft getreten, das Banken noch strengere Vorgaben für die Risikovorsorge und eine höhere Eigenkapitalunterlegung für Unternehmenskredite vorschreibt. Eine Studie des Bundesverbands Alternativer Investments (BAI) aus dem März 2019 kommt zu dem Schluss, dass die strengeren Eigenkapitalanforderungen für Banken als „regulatorischer Treiber“ dafür zu sehen sind, dass sich die Institute aus dem Geschäft mit risikoreicheren Firmendarlehen zurückziehen und Kreditfonds in eine entsprechende Marktlücke stoßen.

„Ich erkenne aber nicht, dass Private-Debt-Fonds überwiegend Unternehmen mit geringen Bonitäten oder unsicherem Sektorausblick finanzieren“, beobachtet Christian Berkhoff, Geschäftsführer und Partner der Beratungsgesellschaft Argonas Corporate Finance Advisors aus Berlin. Kreditfonds stellten in erster Linie Fremdkapital für stabile Geschäftsmodelle in zukunftsfähigen Industrien zur Verfügung. Dies gelte sowohl für Übernahmefinanzierungen durch Private-Equity-Gesellschaften als auch für die direkte Kreditvergabe an Firmen. „Auch Private-Debt-Finanzierer mögen zyklische Branchen oder Verlierer der Coronakrise nicht besonders“, bestätigt Matthias Mathieu, Managing Partner bei Bright Capital in Frankfurt. Die Gesellschaft vergibt Private Debt primär an deutsche Mittelständler.

Allein mit der viel beschworenen Zurückhaltung der Banken bei der Finanzierung mittelständischer Unternehmen aus risikobehafteten Sektoren wie der Automotive- oder zuletzt der Gastronomie- und Touristikbranche lässt sich der Erfolg von Corporate Private Debt also nicht erklären. Allerdings entscheiden private Finanzierer deutlich seltener auf Basis von kategorischen Ausschlusskriterien und betrachten auch schwierigere Fälle zumindest einmal genauer. „Die Fonds stellen bei der Vergabe von Fremdkapital viel stärker auf das Geschäftsmodell und auf prognostizierte Cashflows von Unternehmen ab als auf die Historie, die sich aus der Bilanz ergibt“, sagt Frank Günther, Managing Director bei One Square Advisors, einem Experten für Corporate Finance aus München.

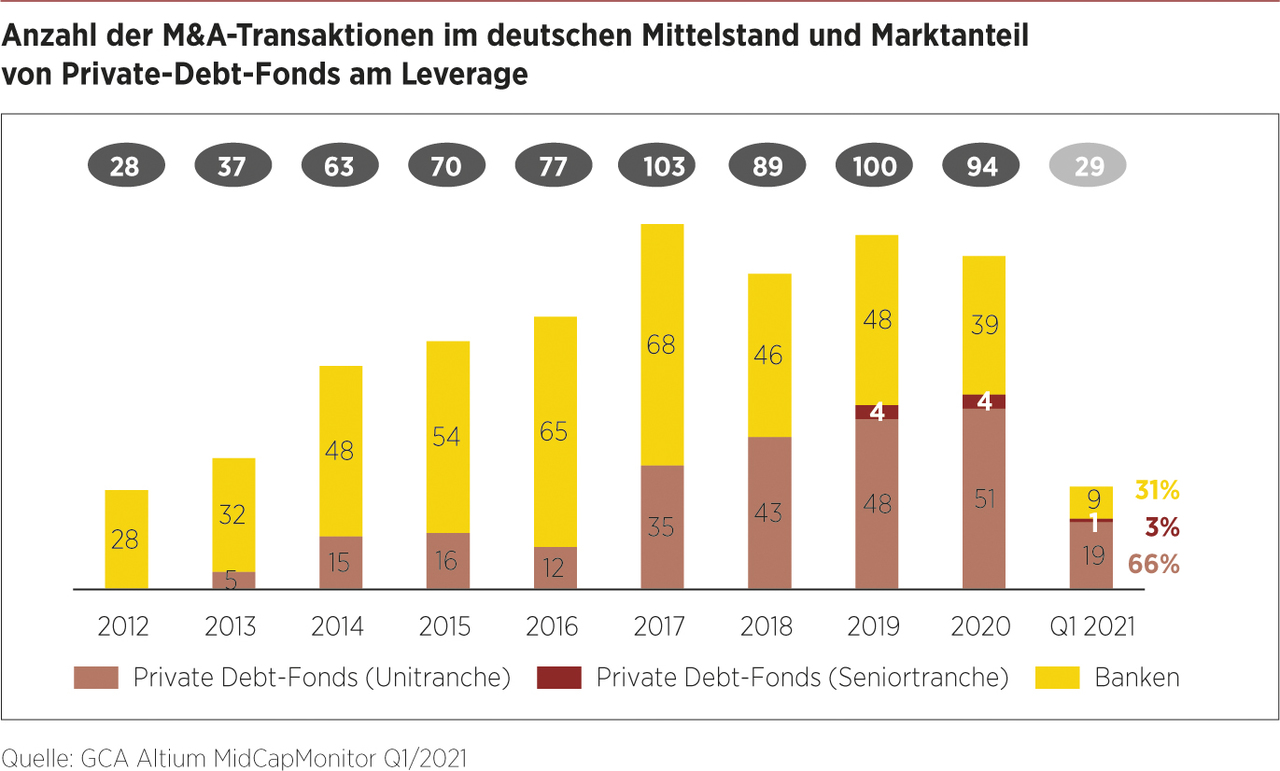

Aufgrund der stärker in die Zukunft gerichteten Analyse und der größeren Freiheiten von Private-Debt-Fonds überrascht es nicht, dass sich Kreditfonds zumindest in der Finanzierung von Firmenübernahmen durch Private-Equity-Gesellschaften immer stärker durchsetzen. Ein Blick auf die Zahlen des aktuellen MidCapMonitors der Investmentbankboutique GCA Altium beweist es: Im Gesamtjahr 2020 hatten Kreditfonds an der Fremdkapitalfinanzierung der 94 abgeschlossenen M&A-Transaktionen im deutschen Mittelstand einen Anteil von 55%. Im ersten Quartal des laufenden Jahres stellten sie für 29 Deals das Fremdkapital zu fast 70%. In den USA dürften von Private-Equity-Häusern getätigte M&A-Finanzierungen Fachleuten zufolge mittlerweile zu 100% mit Krediten von Fonds gehebelt werden.

Verhältnis von 50 zu 50

Doch Fonds, die privates Fremdkapital ausreichen, werden nicht nur zunehmend zu Partnern von Private-Equity-Gesellschaften. Neben der Bereitstellung von Private Debt für LBOs – oft auch „sponsored-driven“ genannt – verzeichnen Kreditfonds zunehmend Finanzierungsanfragen mittelständischer Firmenleitungen selbst. „Bei uns liegt das Verhältnis von Private Debt für Private-Equity-Häuser zum Direct Lending für mittelständische Unternehmen derzeit bei 50 zu 50“, sagt etwa Christian Fritsch, Gründungspartner der Frankfurter ELF Capital Group – denn auch so mancher Unternehmer weiß die Vorzüge der Fremdkapitalfinanzierung von Fonds gegenüber dem klassischen Bankdarlehen zu schätzen.

So wie der Vorstandsvorsitzende der Berliner Abionik Group, Daniel Crawford. Das Cleantech zählt sich zu den führenden Umwelttechnologieanbietern für Wasser- und Luftaufbereitung. Abionik blickt auf fast 30 Jahre Erfahrung zurück, betreibt Standorte in Deutschland, China und Indien, beschäftigt rund 200 Mitarbeitende und schrieb zuletzt einen Umsatz in Höhe von 35 Mio. EUR. Im Coronajahr 2020 wollte die Firmengruppe operativ noch weiter wachsen – und ihre bisherige Bankenfinanzierung ablösen.

Für diese Zwecke stellte ELF Capital eine Private-Debt-Finanzierung von mehr als 20 Mio. EUR zur Verfügung. Crawford ist froh über die Wahl des neuen Instruments. „Wir haben gemeinsam mit ELF Capital eine maßgeschneiderte Finanzierungslösung gefunden“, sagt er. „Sie passt sich unserem Bedarf nach unternehmerischer Flexibilität und den Besonderheiten der Abionik Group an, und nicht umgekehrt“, erklärt er. Zudem ist Crawford von dem „unternehmerischen Ansatz“ und „dem partnerschaftlichen Dialog“ sehr angetan. „Dies gilt vor allem im Vergleich zu den klassischen Bankmodellen“, so der Abionik-Chef.

„Wir vergeben Kredite an Mittelständler im Grunde über alle Industrien hinweg“, berichtet ELF-Capital-Mann Fritsch. „Was wir brauchen, ist aber ein wirklich unternehmerisch denkendes Managementteam“, erklärt er. Die Finanzierungen, die sein Fonds zur Verfügung stellt, belaufen sich auf etwa 10 Mio. bis 40 Mio. EUR, wobei der Fokus auf Volumina zwischen 20 Mio. und 25 Mio. EUR liegt. Bei anderen Private-Debt-Fonds können die Spannen durchaus etwas breiter sein. „Genutzt wird das Fremdkapital meist für operatives Wachstum oder auch für Firmenübernahmen“, sagt Fritsch.

Kreditfonds werden meist als Unitranche begeben

Begeben wird Corporate Private Debt in der Regel als sogenannte Unitranche. „Diese neue Finanzierungslösung haben Manager alternativer Assets nach der Finanzkrise entwickelt“, erklärt Dr. Stefan Arneth, Leiter Investor Relations für Deutschland, Österreich und die Schweiz bei dem paneuropäischen Mittelstandsfinanzierer Capza. Das war eine Art kleine Revolution. „Eine Unitranche verbindet vor- und nachrangige Fremdkapitalelemente“, sagt Dr. Arneth. Der Private-Debt-Fonds ist der einzige Fremdkapitalgeber des Unternehmens, die Unitranchefinanzierung reduziert die Komplexität der Fremdkapitalstruktur und wird individuell strukturiert. Eine Endfälligkeit schont während der Laufzeit den Cashflow.

„Auch Banken können Firmendarlehen endfällig strukturieren – dafür benötigen sie allerdings deutlich bessere Bonitäten“, erklärt der Experte. Und: Strebt ein Mittelständler eine Buy-and-Build-Strategie an, sind nach einer Akquisition also weitere Zukäufe geplant, lassen sich mit einer Unitranche schon heute Kredite zusagen, die das Unternehmen erst später in Anspruch nehmen kann. „Bei der Umsetzung sind dann keinerlei Vertragsänderungen mehr nötig“, sagt Dr. Arneth.

Umso erfreulicher, dass es längst nicht mehr nur die großen Mittelständler sind, die von der alternativen Form der Unternehmensfinanzierung profitieren können. „Umsatzgrößen zu definieren ist schwierig, für uns ist eher das EBITDA ausschlaggebend“, erläutert Mathieu. Der Gewinn vor Zinsen, Steuern und Abschreibungen (Earnings Before Interest, Taxes, Depreciation and Amortization, kurz: EBITDA) sollte sich schon auf mindestens 5 Mio. EUR belaufen – darunter lohnt sich ein Fondsdarlehen aufgrund der höheren Kosten nicht. Ab dieser Größenordnung haben Mittelständler inzwischen aber bereits eine recht breite Auswahl an Private-Debt-Vehikeln.

Wie viele Gesellschaften in Deutschland tätig sind, lässt sich nicht eindeutig beziffern. Die BAI-Studie kam für das Jahr 2017 auf 35 Finanzierer aus den USA, Europa und der Bundesrepublik selbst. Der aktuelle Altium-MidCapMonitor zeigt, dass im ersten Quartal 2021 über 40 Kreditfonds an M&A-Deals beteiligt waren, wobei große Gesellschaften wie der US-Riese BlackRock deutlich häufiger Transaktionen finanzierten als kleinere Häuser.

„Etwa 45 Fonds dürften am deutschen Markt momentan aktiv sein“, schätzt Mathieu. Darunter sind auch einige wenige, die ihren Sitz in Deutschland haben und wie Bright Capital ausschließlich Fremdkapital für deutsche Firmen zur Verfügung stellen. Seit gut zwei Jahren gesellen sich zu den alternativen Investmentfonds, die auf Private Debt spezialisiert sind, außerdem sogenannte European Long-term Investment Funds (ELTIFs). Diese Vehikel, die zum Teil ebenfalls Unternehmenskredite vergeben, bieten auch Privatanlegern die Möglichkeit, in einem EU-weit regulierten Rahmen über geschlossene Fonds in illiquide Assetklassen zu investieren.

Kreditgeber für jeden Anlass

Und weil die Geschäftsmodelle von Private-Debt-Gebern variieren, sind auch für verschiedenste Finanzierungsanlässe passende Kreditgeber zu finden. Patrimonium etwa, die Assetmanagementgesellschaft, die bereits zwei Mal Kapital für das Autohaus Gotthard König bereitgestellt hat, ist unter anderem auch auf Sondersituationen spezialisiert. „Dabei handelt es sich keineswegs nur um Restrukturierungsfälle oder Finanzierungen von hoch verschuldeten Unternehmen“, erklärt Knud Dippel, Director Private Debt bei Patrimonium.

„Es kann zum Beispiel sein, dass ein solider Mittelständler, der einer bestimmten Branche wie zum Beispiel Automotive zugerechnet wird, mehrere Investitionen gleichzeitig tätigen oder operatives Wachstum stark vorfinanzieren muss“, erläutert Dippel. In solchen Fällen werde für Banken die Gesamtverschuldung schnell zu hoch oder aber die Laufzeit eines neuen Kredits zu lang. „Wir hingegen haben die Möglichkeit, historische Ratings und Branchenzugehörigkeiten weitestgehend zu ignorieren und über eine Unitranche die komplette Finanzierung abzubilden“, sagt er. Ein klarer Pluspunkt.

Allen Vorzügen zum Trotz hat Private Debt jedoch natürlich auch seine Minuspunkte. Da sind vor allem die Kosten. „Für eine flexibel und endfällig strukturierte Unitranche mit einer Laufzeit von fünf Jahren muss ein gesundes Unternehmen schon mit einem Zins zwischen 6% und 8% rechnen“, sagt ELF-Capital-Experte Fritsch. In Branchen, die zu den Verlierern der Coronakrise zählen, in Ratingkategorien, in denen Banken keine Finanzierungen mehr herauslegen, in Sondersituationen oder wenn gar in Verzug geratene Kredite umgeschuldet werden sollen, liegen die Zinsen schnell im hohen einstelligen, wenn nicht im zweistelligen Prozentbereich.

„Außerdem sollten Mittelständler nie vergessen, dass sie es bei vielen Private-Equity-Fonds mit Angelsachsen zu tun haben“, gibt Günther zu bedenken. Daher könne gerade im Problemfall schon ein deutlich rauerer Ton herrschen, als ihn der vertraute Gesprächspartner bei der Hausbank in einer Krisenlage anschlägt.

Trotzdem sieht Günther das Segment Private Debt in einem positiven Licht. „Da sich die Bankenlandschaft stark verändert hat und Mittelständler weniger Finanzierungspartner haben als früher, schließen die Fonds auch hinsichtlich der direkten Vergabe von Krediten eine Lücke“, sagt er. Sein Fazit: „Ich gehe davon aus, dass sich Direct Lending neben dem Bankkredit, dem Schuldscheindarlehen und der Anleihe als weitere Säule in der Fremdkapitalfinanzierung mittelständischer Unternehmen etablieren wird.“

FAZIT

Bislang erfreut sich Private Debt im Mittelstand in erster Linie bei Private-Equity-Gesellschaften an Beliebtheit. Diese nehmen Kredite für die Finanzierung von Unternehmensübernahmen immer häufiger bei Fonds statt bei Banken auf. Doch auch mittelständische Firmenleitungen selbst entdecken den neuen Weg der Fremdkapitalbeschaffung. Dabei kommt Private Debt keineswegs nur für Unternehmen infrage, die aufgrund ihrer Branchenzugehörigkeit oder einer geringen Bonität keine Bankkredite bekommen. Denn: Auch viele Kreditfonds stellen lieber Fremdkapital für stabile Firmen mit gesunden Cashflows zur Verfügung. Da sie regulatorisch mehr Freiraum haben als die klassischen Geldhäuser, können die privaten Fremdkapitalgeber allerdings auch Finanzierungen in Erwägung ziehen, bei denen Banken per se abwinken. Zudem sind Fonds am Markt, die sich auf Sondersituationen spezialisiert haben. In einer veränderten Bankenlandschaft dürfte Direct Lending mit der Zeit zu einer weiteren Säule in der Fremdkapitalfinanzierung deutscher Mittelständler werden, die höhere Kreditkosten zugunsten von mehr Flexibilität und schnelleren Entscheidungen in Kauf nehmen.

Neue Fondsgattung: das ist der ELTIF

Rechtsrahmen: Die Verordnung über europäische langfristige Investmentfonds (European Long-Term Investment Funds, ELTIFs) vom 29. April 2015 (VO (EU) 2015/760) wurde am 19. Mai 2015 im Amtsblatt der Europäischen Union veröffentlicht und trat am 8. Juni 2015 in Kraft. Die Verordnung gilt seit 9. Dezember 2015 unmittelbar in allen EU-Mitgliedstaaten. Ziel des europäischen Gesetzgebers war es, kleineren institutionellen Investoren und auch Privatanlegern in einem regulierten Rahmen Zugang zu illiquiden Assetklassen zu verschaffen.

Auflage und Management: Ausschließlich qualifizierte Alternative Investment Fund Manager (AIFM) sind berechtigt, einen Fonds als ELTIF-Vehikel aufzulegen und zu managen. Ein ELTIF darf nur in EU-Staaten herausgebracht und vertrieben werden.

So wird investiert: Ein ELTIF muss mindestens 70% des Fondsvermögens in illiquide Assetklassen wie Infrastruktur oder Private Debt anlegen. Investitionen in Immobilien sind möglich – dabei muss es sich aber um langfristig ausgerichtete öffentliche Investitionsobjekte wie Krankenhäuser oder Studentenwohnheime handeln. In Sachwerte, etwa Windräder oder Schiffe, kann ein ELTIF direkt investieren, wobei jedes einzelne Engagement 10 Mio. EUR nicht übersteigen darf. Zudem darf sich jede Direktinvestition auf höchstens 10% des Fondsvermögens belaufen. Zu 30% kann der Fonds außerdem auch in UCITS-konforme liquide Assets investieren.

Für Privatanleger: Fonds in einer ELTIF-Hülle dürfen auch an Privatanleger vertrieben werden – dafür gelten allerdings besondere Vorschriften. So ist zu prüfen, ob das liquide Anlagevermögen eines Anlegers 500.000 EUR übersteigt. Ist das nicht der Fall, muss er zumindest über 100.000 EUR frei verfügen können. Dann dürfen maximal 10% dieser Summe in einen ELTIF investiert werden.

Dieser Beitrag ist in der Unternehmeredition 2/2021 erschienen.